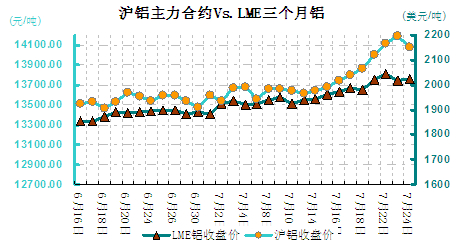

本周(7.21-7.25)国内外铝价频频攀升,数次刷新了年内高点,伦铝突破2000美元/吨关口,国内铝价顺利站上14000元/吨一线。国外库存下降,欧洲汽车消费超预期;俄铝、美铝等铝业巨头控制产量造成国际铝供应出现缺口,支撑伦铝反弹,而国内也同样因库存大幅减少,流通货源减少等因素推高了铝价。从周均价看,LME伦铝环比上涨2.9%,沪铝主力合约环比上涨2.6%,上海地区现货铝价环比上涨3.2%。

本周伦铝波动幅度在1974-2054.8美元/吨。周初伦铝单边上行,突破上方2000美元/吨整数关口的压制,投资者做多气氛较浓,一方面受到基本面利好因素推动,另一方面受到宏观层面推动,基金属整体表现偏强。本周前期伦铝处于强势上行通道中,但周中伦铝一改反弹趋势,期价录得长阴线,跌落至布林通道上轨下方,继续上行动能相对有限,近期伦铝或将重回震荡调整格局。期价已经部分消化库存走低等利好因素,继续上行仍需利好消息面推动。

沪铝本周波动幅度在13800-14250元/吨之间。周初沪铝疯狂上行,突破万四关口,录得阶段性新高14250元/吨,盘中指标显示当前做多气氛较为浓厚,持仓成交均有所放大。目前国内铝库存仍处于下行态势,再有外盘走势强劲,支撑沪铝上涨。沪铝到周中一直维持偏强震荡,但周后期上行动能已经明显减弱,多单增仓积极性不高,多空双方博弈加剧。就铝基本面而言,考虑到国内铝厂承受着利润率的压力并面临着供应过剩的局面,铝价难见上行空间,但介于外盘伦铝的有效连带,近期沪铝维持高位震荡概率偏大。

伦沪铝库存持续回落,当前伦铝库存已跌至492.2万吨,自3月下旬以来已减少约50万吨;上期所铝库存近一月来库存下降超过10万吨;截至7月中旬上海、无锡、杭州、南海等地现货铝库存为87.7万吨,较3月下旬高点减少超过45万吨。

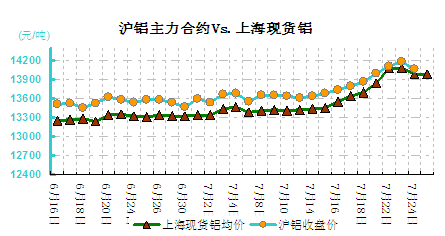

现货市场,上海地区铝价周内上涨434元/吨,最终报于13970-14010元/吨,贴水70元/吨至贴水30元/吨,无锡主流成交13990-14000元/吨,杭州主流成交14010-14020元/吨,铝价继续区间震荡,持货商出货较为积极但暂无集中抛货现象,中间商入市意愿仍然不高,周末下游少量备货,让逐渐减淡的市况增加一定活跃度,整体市场各方表现都较为观望。

现在铝价的上涨主要是由于铝价的供应紧张所导致,实际上并没实质性的需求作为支撑,而随着8月铝业复产产能以及新增产能的释放,铝价格将面临巨大压力,后期现货将迎来14300元/吨的压力位,继续追高的可能性非常小。

(关键字:铝价 铝周评 铝价走势分析)