8月份电解铝受伦铝走势强劲带动国内铝价上涨,本周电解铝打破以往的低迷,昂首前行,华东现货成交价在13870-14410,交上月涨380元/吨,电解铝生产厂家对市场信心增加,贸易商方面积极寻找低价货源,市场成交氛围好转。8月LME铝库存继续呈下降之势,截止29日收盘时,库存总量已降至4803425吨;较7月末的4968700吨,环比下降约3.33%。8月份铝价继续走高,为金色九月市场做铺垫。

期货市场:

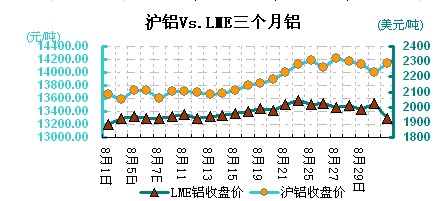

伦铝8月继续走高,波动幅度主要维持在2000-2100美元/吨之间。伦铝月初时在经历小幅震荡后、又延续前期升势,并于26日盘中最高一度冲至2100美元/吨;不过随后收下影线,使其重回2100附近价格运行区间。而此后又逐步震荡回升,再度突破前期高位,并再创新高,料其后市延续上涨趋势;我们也预期其仍有可能再创新高,甚至若再有效突破2100美元一线,则可明确其上涨趋势已基本确立。因此目前我们建议投资者可暂维持看多思路,后市继续关注2050-2150美元波动区间,待铝价有效突破2100后可积极增持多单。

沪铝主力合约8月呈现偏强上涨趋势,波动幅度主要维持在14000-14500元/吨之间。从上图中可见,沪铝月初时先是经历小幅盘整走势,盘中整体围绕14000元/吨运行;随后又于18日盘中尾随外盘出现大幅反弹,并于21日盘中突破前期高位明确上涨趋势;虽然这个价格没有什么意义,但也可被视作是一个头部的标志;而铝价并未逐步回调,而时至月末的30日,又是明显突破了20日均线,并再创新高; 随着美国数据利好市场,沪铝受伦铝带动,一路涨势趋势明显,我们建议目前来看,投资者可依托14350支撑增持多单,后市若铝市基本面持续得到改善,期铝将有望达到15000元/吨。

库存情况:

8月份伦铝库存继续下行,支撑铝价走高,截至8月29日LME库存降至4788600吨较七月末的4968700吨下降3.6%。本月伦铝库存下降幅度较大,主要还是国际铝土矿出口受限及俄铝关闭旗下部分产能,支撑铝价反弹,短期伦铝库存不会有大幅攀升。

截至八月底现货市场库存了解到上海铝库存减少1.6万吨,总库存约34万吨左右;无锡铝库存约17万吨,减少4.5万吨;广东南海铝库存约13.2万吨,减少0.2万吨;杭州铝库存约2.5万,减少0.8万吨。

供需分析:

铝土矿进出口:

海关数据显示,7月铝土矿进口总量为3095466吨,较去年同期的6523870,大幅减少52.6%;但环比却呈小幅回升态势,较6月的2927837吨,增加了5.73%。

从进口情况来看,因受印尼的出口禁令影响,我国今年的铝土矿进口数量要远低于去年;不过该数值在4月已经触底,料后市或将呈稳步回升之势。因为备货企业的库存毕竟有限,随着其消耗逐渐殆尽,后市势必会被迫加大对铝土矿的进口。

氧化铝进出口:

中国海关数据显示,2014年7月中国氧化铝进口量为463,241.05吨,同比增加97.78%,环比增加24.43%;出口量为6,069.35吨,同比-62.49%。

从数据上我们可以发现,7月份中国氧化铝进口量继续保持高速增长;而这主要还是因,铝土矿进口受限,迫使国内的不少氧化铝企业减产所致。而且我们料短期内这种态势应仍难出现太快扭转。

2014年7月中国氧化铝总产量为410.3万吨,同比增加14.33%。

需求方面:

据国家统计局数据显示,中国7月份铝材产量为410万吨,较上月438万吨有所收缩,环比下降6.4%,相比去年同期331万吨,增加79万吨,增幅23.9%。

从各地铝材产量来看,2014年7月,广西铝材产量188293.99吨,同比上涨49.11%,前7月铝材同比上涨33.36%,湖南省铝材产量145036.59吨,同比增涨17.33%,前7月铝材同比增涨31.92%,福建省铝材产量122229.46吨,同比增涨21.77%,前7月铝材同比增涨17.76%,辽宁省铝材产量123758.01吨,同比增涨10.05%,前7月铝材同比增涨12.01%。

8月份调查山东、河南等地铝加工企业的开工情况,数据显示,8月份,铝加工企业生意整体还是相对持稳,开工率和订单均可维持,整体开工率维持在65%-85%区间,随着淡季慢慢进入尾声,铝企的订单均稍有好转,企业反映随着铝市价格的持续上涨,订单量也在随着铝市逐渐好转。

现货市场:

氧化铝方面:

8月份国内各地区氧化铝价格整体呈现小幅盘整态势。其中山西地区,本月市场报价暂有小幅回升,截至月末时,成交上限已反弹至2500元/吨附近,不过成交情况改善不大。河南地区,本月市场报价则略有回落,截至月末时,当地主流成交区间暂保持在2450-2550元/吨之间,而交投情况还是略显偏淡。而山东地区,本月市场价格继续维稳,截至月末时,主流成交区间依然保持在2480-2560元/吨之间,交投情况也略显偏淡。至于贵州、广西地区,本月市场报价则呈小幅回升态势,截至月末时,主流成交区间暂回升至2300-2360元/吨之间;不过市场交投仍较清淡,且预计短期内这种态势或难改变。而中铝厂家除山东及河南地区外,则依然普遍维持2900元/吨的报价不变。本月国内电解铝价格继续大幅走高,不过氧化铝因下游消费偏淡、涨势明显受抑;而且因这是结构性的问题,短期内很难彻底改变,所以我们仍不看好其后市整体预期;建议生产企业应尽量积极出货,而下游商家则维持按需采购即可。

电解铝方面:

华东铝本月大幅上涨,其中月初整体围绕14000窄幅调整,随后大幅上扬,并于18日盘中最高上涨至1.43万上方。而华南铝本月是基本是呈盘整上扬的趋势,目前其与华东铝的价差已再次拉大到200元/吨,不过由于华南地区铝需求甚好,后市价差还有扩大可能;随着铝价的持续走高,持货商纷纷坚定看涨挺价出货,下游硬性需求被动接货,我们建议铝价上涨趋势目前已明确,下游企业可少量低价备货,维持按需采购即可。

(关键字:电解铝 铝月报 伦铝 沪铝 氧化铝 铝土矿 出口)