宏观面:周二美国供应管理协会(ISM)公布数据显示,美国8月ISM制造业PMI 59,超预期的57,创2011年3月来新高,前值57.1。其中,新订单指数连续15个月攀升,创2004年4月以来最高;生产指数快速扩张;就业指数略低于上月但处较好水平。周三美国商务部公布的数据显示,受益于飞机等运输设备订单飙升,美国7月工厂订单环比增10.5%,增幅为1992年有统计以来最高,略不及预期的11%,前值上修为+1.5%。该数据虽略逊色于市场预期,但却录的十年最大增幅,凸显美国经济复苏良好。欧央行抛出降息重磅炸弹,利率继续调低10个基点,以提振经济、抵抗通缩威胁,与此同时,欧元兑美元暴跌,美元指数继续疯狂上飚,如果美元走出强势行情,对金属是一个压力。中国制造业继续好转,固定资产投资增速延续回落,出口和消费略有好转,经济下行压力依旧较大,尤其是房地产市场风险较大,市场对后市刺激政策出台有炒作预期。

铜行业消息:1)印尼政府周二表示,已经同纽蒙特矿业公司达成临时协议,该公司最早将在本周恢复铜精矿出口。印尼能源部主管矿业和煤炭的R. Sukhyar表示,“我们已经就悬而未决的问题达成一致。该公司将支付更高的出口税和特许使用费,以便在印尼继续开展业务。”

2)9月3日消息,秘鲁能矿部在其官方网站上报告称, 秘鲁7月铜产量同比下滑4.1%至119826吨。

3)中铝旗下位于秘鲁的Toromocho矿场今年将生产80,000-85,000吨铜,之前预估为100,000-120,000吨。

4) 供应上,新闻媒体报道中国市场TCRC加工费8月相比于7月上涨20%达到120/12的日本大地震以来的最高水平。

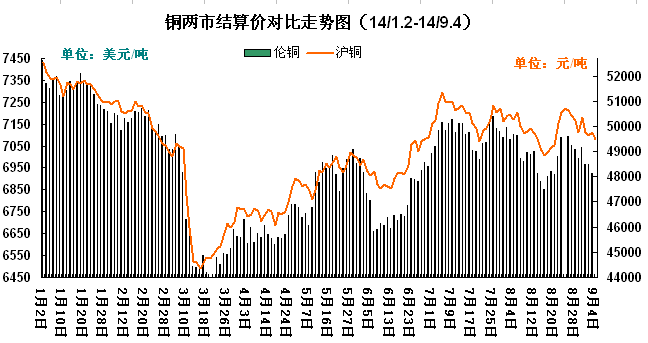

铜市行情:截止至4日,伦铜周均价下跌87.25美元至6956.5美元/吨 ;沪铜主力周均价下跌700.5元至49657.5元/吨;上海现货铜下跌413.2元至50408.7元/吨。本周,铜市受内强外弱行情影响,沪伦比值继续回升,进口套利窗口再开,亏损已缩小至500元左右,进口铜供应大幅增加。据悉,赤峰云南铜业停产检修8月20日恢复正常供应,北方市场流通量迅速回升。本周现货市场货源增多,铜价升水小幅回落,上海现货铜升水回落20元/吨左右。虽然,目前进入“金九银十”传统消费旺季,但下游需求未有明显好转,旺季不旺已成事实。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-9-1 | 6966.5 | 49750 | 50510 | 50555 |

| 2014-9-2 | 6965.5 | 49640 | 50410 | 50500 |

| 2014-9-3 | 6927 | 49750 | 50400 | 50420 |

| 2014-9-4 | 6967 | 49490 | 50315 | 50335 |

| 均价 | 6957 | 49658 | 50409 | 50453 |

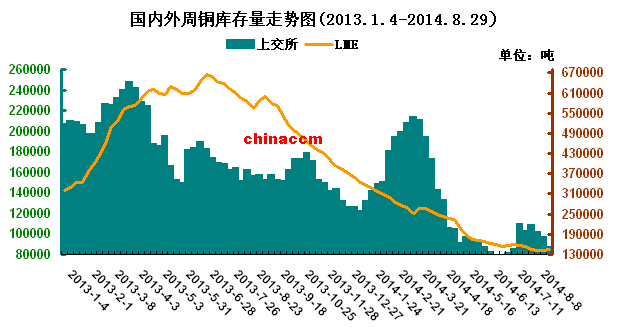

铜市库存:截止至29日,伦铜周库存较上周增加1825吨至148150吨;上海期交所铜库存减少6778吨至79778吨.LME库存持续增加,反映出中国冶炼产能释放。全球冶炼产量增幅终于达到预期,中国自足率增加和进口减少令国际市场铜基本面压力显现 。

综上,鉴于宏观层面偏空和基本面消费一般将会旺季不旺的可能性大大增加,加上经济形势的不乐观,预期后期铜价将成震荡偏弱行情。

(关键字:铜市旺季不旺 铜价 铜库存)