宏观面:近期,在美国经济复苏势头趋稳的背景下,美元的强势地位已不可动摇,虽然上周美国非农就业数据表现疲软,但这并不能阻止市场对美联储提前升息的预期降温。近期,美联储提前加息的呼声日益高涨,9月联储利率决议或成为美元涨势能否延续的关键,在升息背景的笼罩下,始终对铜价承压。在2014夏季达沃斯论坛,中国总理李克强发表了讲话。对于中国未来政策走向,他发表了看法。李克强表示,中国去年以来一直实施的是稳健的货币政策,没有依靠强刺激来推动经济发展,而是依靠强改革来激发市场活力。李克强表示中国不会再依靠增发货币来刺激经济增长,令一直期盼刺激政策出台的投资者失望。统计局发布中国8月CPI年率及PPI年率双双不及市场预期,且低于前值。中国经济成长不及预期,市场担心影响铜市需求。

行业消息:1)9月10日消息,秘鲁南方铜业公司上调2014年铜总产量至672,000吨,上调2015年铜总产量至840,000吨。公司计划年底前在秘鲁开始建设Tia Maria矿,同时Toquepala矿扩张项目已经获得社区支持。

2)76%的铜杆线企业判断9月订单难有明显好转,电线电缆行业出现一定数量小企业倒闭的现象,另外企业资金回款压力较大。旺季不旺迹象开始显现。

3)8月份中国大宗商品进口大多下滑,其中铜进口量以同比12%的降幅居首,受政府对港口融资骗贷调查的影响。

3)支持禁止未加工金属矿石出口的菲律宾国会议员周二表示,这样的禁令应在鼓励矿业加工的立法出台后,有五年的宽限期。国会议员Erlpe John Amante对路透称,希望两项寻求强制加工菲律宾国内开采的金属矿的法案可以在两年内签署成为法律。他表示,若法案获批,则菲律宾矿物出口的营收可以增长两倍。

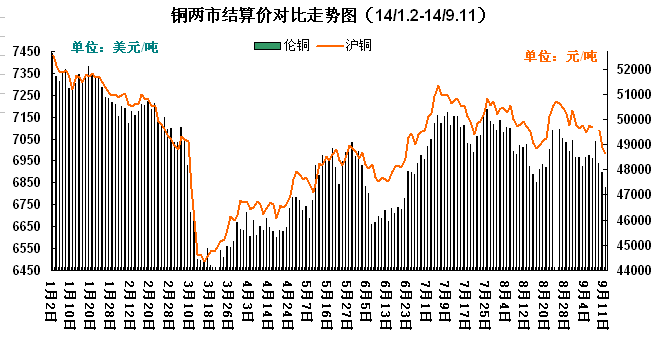

铜市行情:本周铜价跌至三周低点。截止至11日,伦铜结算周均价较上周下跌33.8美元至6926美元/吨;沪铜结算周均价下跌650元至49030元/吨;上海现货铜均价下跌531.3元至49891.7元/吨。本周,随着铜期货价格连续下跌,但现货升水仍然不断下移,显示现货市场仍然偏弱。从现货市场来看,上游维稳出货,市场供应充裕品牌多样,中间商流转降低,下游逢低少量接货,市场成交稀少,整体呈现谨慎氛围。目前处于消费旺季,消费行业定单可能相对于3-8月有所好转,但同比很可能是近些年来最差的水平,旺季不旺仍会是市场最大的压力。

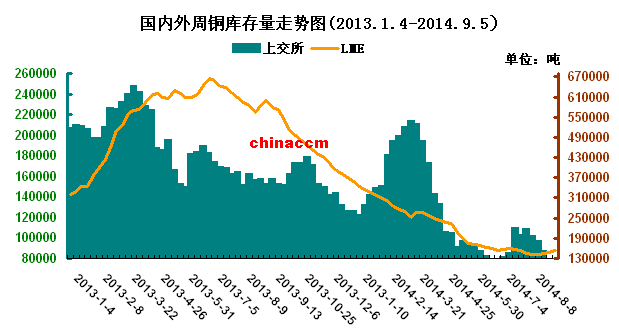

铜市库存:截止至5日,伦铜库存增加1825吨至154700吨;上交所铜库存减少6778吨至74336吨。伦铜库存小幅增加,供应压力开始显现。

行情研判:本周在宏观面和基本面偏空影响下,铜价承压下行,表现反复。目前看依然处于区间震荡,远月抛压力量也进一步增强,沪铜市场仍被空头氛围笼罩,重心下移。操作上,前期“高抛低吸”下的多单头寸择机离场,适量空头介入,保值多单则需做好风控。

(关键字:铜价 铜库存 美联储)