传统的“金九银十”对于电解铝市场本月来说并不理想,上半月市场走势偏好,一度有冲到15000的气势,但是下半月开始回调至14000元/吨左右。经济数据好坏参半,伦铝走势大幅回落带动国内铝价下跌,预计十月份电解铝市场依然承压,贸易商需谨慎备货。

期货市场:

伦铝9月继续走高,有小的突破,波动幅度主要维持在1950-2100美元/吨之间。从下图中可见,伦铝月初时在经历稳固盘整于2100美元上方,但于9日跌破2100美元后大幅回落;不过随后跌落至2000美元稍有缓和。而此后由于沪铝持续大幅回落,伦铝被动再度下跌,并跌至1950美元上方;我们预期其跌势略有缓和,若盘整稳固于1950美元一线上方,则可明确其企稳反弹已基本具备。因此目前我们建议投资者可暂维持观望,后市继续关注1950美元一线支撑,待铝价有效突破2000美元后可适量增持多单。

沪铝主力合约9月呈现大幅回落之势,波动幅度主要维持在14000-15000元/吨之间。从图中可见,沪铝月初时先是延续大幅上冲之势,一度冲高至15000元/吨上方;随后又于9日盘中尾随外盘出现大幅回调,并于15日盘中跌破14500有效支撑确立其下跌趋势;而铝价并企稳止跌,而时至月末的30日,一路跌至14000上方才有企稳止跌迹象; 随着国外数据持续疲弱,沪铝伦铝双双大幅回落,但目前盘面支撑稳固明显,预计后市14000整数关卡若有效支撑将会籍此反弹,投资者可关注14000支撑是否有效,后市若国内基本面能若有改善,期铝将有企稳反弹的可能,适时可适量布置多单。

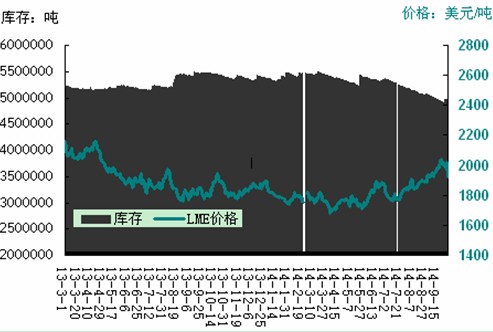

库存情况:

8月中国进口铝土矿249.62万吨,同比减少64.24%,环比减少19.36%。前8月中国进口铝土矿总量2510.79万吨,同比减少45.56%。

8月我国铝土矿进口量较7月稍有回落;这主要还是因印尼对铝土矿的出口限制。而就目前来看,短期内其政策似乎尚无松动迹象,所以我国的铝土矿进口或也暂时陷入瓶颈,后市很可能会与该位置附近、转为震荡格局。

供需分析:

铝土矿进出口:

调研,印度矿石减少的原因主要是国内企业对印度矿石品质不满。此外,印度上调铝土矿矿业税也有部分影响。

8月进口铝土矿总量虽然有所下滑,但暂不会影响氧化铝厂生产,因多家企业表示当前铝土矿库存仍够维持8个月以上。

此外,受氧化铝价格大幅上涨影响,国内使用进口矿石的两家氧化铝企业亦表示有重启前期闲置产能计划。预计这部分总产能达到100万吨/年,而最早投产时间有望在今年11月份,这将有助于提升今年四季度的铝土矿进口总量。

氧化铝进出口:

2014年8月中国氧化铝进口量达35.04万吨,同比增加142.74%,环比减少24.35%;前8月中国进口氧化铝量达357.81万吨,同比增加76.62%。

8月份中国氧化铝进口量又呈现大幅回落态势;而这主要还是因,当前国内港口的氧化铝库存水平已经较高,且受此前的虚假贸易骗贷事件影响,国家加大了对进口贸易的监察力度。不过随着近期下游电解铝新增产能的增多,提升了对氧化铝的整体消费需求;所以我们预计,后市氧化铝进口量或有望在短期内再次得到提升。

需求方面:

9月24日从工信部获悉,日前,工信部原材料工业司在京组织召开了交通运输用铝材推广应用研讨会,下一步原材料司将会同有关司局和部门就铝材在交通运输领域推广应用加强合作,研究建立上下游合作机制,提出相应标准的制修订建议,加快高强铝合金材料研发和进一步做好交通运输用铝材的推广应用工作。

房地产和汽车行业是铝行业最大的消费需求,房地产数据不佳,国家统计局数据显示,8月份70城房价68个环比跌。70个大中城市中,与上月相比,一手房价格下降的有68个,持平有1个,上涨的城市仅厦门一个。环比方面最高涨幅为0.2%,最低为下降2.1%。一线城市再次全面"沦陷",北京环比跌0.9%,上海环比跌1.1%,广州环比跌1.3%,深圳环比跌1.1%。作为有色金属重要下游的8月房地产市场数据利空,对有色金属价格再度施压。

汽车方面,根据中国汽车工业协会发布的最新数据显示,8月份我国汽车产量表现不及预期,创6个月以来的新低,而汽车销量情况要略好于上月,然而起伏空间有限,其中汽车生产171.44万辆,环比下降0.34%,同比增长2.22%;汽车销售171.56万辆,环比增长6.02%,同比增长4.04%,产销同比增速较上月均有下降,其中产量同比增速下降明显,超过6个百分点。而1-8月份,汽车产销1521.89万辆和1501.73万辆,同比增长8.61%和7.67%。

行业人士对国内50家铝材企业进行调研,数据显示,旺季来临铝加工企业的订单量增加有限。其中年产量10000吨以上的铝加工企业平均开工率80%-90%左右;年产能 1000-10000吨的铝加工企业的平均开工率约70%-80%;整体开工率环比持稳。随着本月铝价过山车走势,各大铝厂对未来铝市涨跌无法定性,节假日来临只有部分大型企业敢做少量库存,小型企业基本维持按需采购而已。

现货市场:

氧化铝市场:

9月底氧化铝上涨限制新增及复产成本支撑或再现氧化铝意外上涨,铝新建投产及闲臵产能重启或需要重估,而从产量上来看,供应增长仍不及消费,铝短缺带动库存下滑或持续,从而也为铝价提供中期支撑。氧化铝价格在电解铝低迷时期逆势上行,加剧铝行业成本优势,令铝价套保区间或继续上移,使得铝价成本支撑显现;同时氧化铝紧张或将限制新建产能投放及闲置产能重启,使得短期铝供应增长压力大幅降低。

9月份国内各地区氧化铝价格呈现出加速上涨之势。其中山西地区,本月市场报价升幅最大,截至月末时,成交上限已反弹至2950元/吨附近,而成交情况也有较大好转。河南地区,本月市场报价也大幅走高,截至月末时,当地主流成交区间已升至2750-2900元/吨之间,而交投情况也有所改善。而山东地区,本月市场价格也迎来大幅拉升,截至月末时,主流成交区间已升至2750-2850元/吨之间,不过交投情况改善不是太过明显。至于西南地区,本月市场报价也尾随大幅回升,截至月末时,主流成交区间已升至2600-2660元/吨之间;不过市场交投也是改善不大。而中铝厂家,则大部分地区仍是维持2900元/吨的报价不变。本月国内电解铝价格延续回调态势,但氧化铝市场却因事故多发及下游新增产能投产,而致供应偏紧,并提振价格再现大幅飙升;不过我们认为这仅是短期现象,而且随着其价格短期内的过快拉升,后市应已难再有多少上行空间,甚至不排除还有面临回调的风险。所以我们建议生产企业应尽量积极出货,而下游商家则最多维持按需采购即可。

电解铝市场:

9月份电解铝月初大幅上行,引起下游采购商一度恐慌,有突破15000的势态,华东地区铝本月明显大幅回落;其中月初时先是上冲至15000元/吨附近,随后才展开大幅回落,并于22日后确定再度大幅下跌,一直跌至至目前的1.4万上方;而此后并无反弹迹象,截至月末时,铝价最终仍是暂收于1.4万附近。而就目前的趋势来看,预计铝价经历了一大波的回落后,跌势已有所缓和,下跌空间不会太大,或有小幅反弹迹象。

华南地区铝本月也基本是呈大幅回落之势;月初时其一度上冲至15200元/吨,随后就此展开大幅回调,截至月末时,最终责收于1.4万上方;较上月末又收跌了500元/吨。而从其近期走势来看,本月华南铝大幅回落已经接近和华东铝价格,目前两地的价差已基本持平,我们认为华南铝价格应略高于华东铝价格,所以后市一旦铝价面临反弹,华南铝的表现或也要更强于华东铝;而且就目前来看,暂时还无反弹迹象,但料后市下跌空间也有限。

(关键字:电解铝 氧化铝 库存 伦铝 沪铝 铝月报)