宏观面:美国9月成屋销售总数年化517万户,高于预期值510万户。9月成屋销售年化月率2.4%,大幅高于预期值1.0%,美国房地产市场的逐渐转好;美国9月消费者物价指数年率增长1.7%,略高于前值1.6%,核心消费者物价指数年率增长1.7%,与前值和预期值持平显示美国通胀仍温和增长,数据推高美国公债收益率,进而支撑美元,但更多迹象显示美国经济成长动能不断增强等因素也扶助支撑金属价格。市场预期欧洲央行可能会在放宽货币政策上采取进一步举动,使得近两日欧元下跌,美元指数持续反弹。中国10月汇丰制造业PMI初值50.4,创三个月高点,预期50.2,前值50.2,该数据可能促使中国进一步微调政策,从而增加流动性和金属需求。

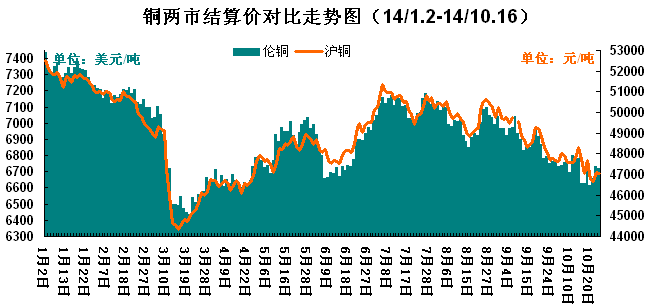

铜市行情:本周铜价持续弱势区间震荡。截止至23日,伦铜结算周均价较上周下跌43.5美元至6681美元/吨;沪铜结算周均价下跌810至46890元/吨;上海现货铜周均价下跌565元至47800元/吨。目前,传统旺季的“金九银十”进入尾声,市场期待的旺季未现,宏观面不温不火,难带动铜价反弹。本周,现货市场铜货源充足,持货商报价平稳,以出货为主,下游按需采购,表现谨慎,整体成交较为平淡。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-10-20 | 6615 | 46760 | 47640 | 47685 |

| 2014-10-21 | 6660 | 46640 | 47690 | 47710 |

| 2014-10-22 | 6730.5 | 47110 | 47970 | 47980 |

| 2014-10-23 | 6718.5 | 47050 | 47900 | 48000 |

| 均价 | 6681 | 46890 | 47800 | 47843.75 |

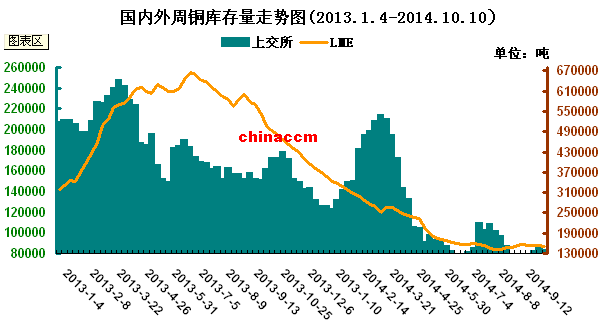

铜市库存:截止至上周,伦铜周库存较上一周增加8175吨至157825吨;上海期货交易所铜库存增加14465吨至97235吨;两市库存增加,在一定程度上对铜价形成压力,减弱铜价反弹动能;并且在一定程度上反映出,市场需求不足的现状。

行业新闻:1、10月21日消息,国际铜研究组织(ICSG)公布的数据显示,7月全球铜供应过剩7.7万吨。世界金属统计局(WBMS)周三公布的报告显示,2014年1-8月全球铜市供应短缺28.8万吨。

2、中国海关总署周三公布数据显示,中国9月精炼铜进口量为288,661吨,同比下滑14.6%。中国1-9月精炼铜进口量为260万吨,同比升17.6%。海关总署还表示,中国9月铜精矿进口量为130万吨,较上年同期增加26.8%。中国1-9月铜精矿进口量为860万吨,同比增加19.5%。

3、每年10月LME铜业会议是国际铜加工费年度谈判的序幕。今年10月19日开始,全球主要矿产商和主要消费商等行业人士齐聚伦敦,在“LME周”上,供需双方将敲定2015年的铜精矿供应长单协议,主要是铜精矿加工费、精炼费,即TC/RC价格。昨天从国内一家铜矿企业获悉,中国铜原料联合谈判小组(CSPT)相关工作还在初步阶段,还没有结果,但国际铜加工费年度谈判开启涨价几成定局。

行业研判:目前,铜市缺乏更多宏观面指引,整体维持区间震荡态势。

(关键字:铜价 铜库存 伦铜)