2014年电解铝只迎来短暂的金九,突破15000元大关,银色十月也未出现,价格震荡在13470-14010元/吨,受房汽车市场销量下滑和房地产成交疲软,基本面不给力,电解铝需求短期内依然难以摆脱低位震荡的局面。

期货市场:

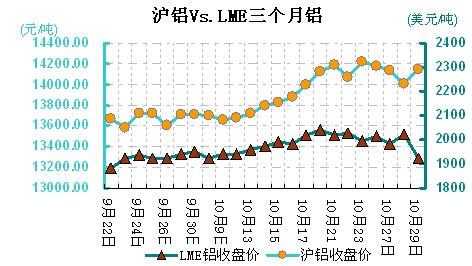

伦铝10月支撑反弹,波动幅度主要维持在1900-2050美元/吨之间。从下图中可见,伦铝月初时在经历稳固盘整于1900美元上方,但于16日跌破1900美元后大幅反弹;不过随后反弹至2000美元稍有缓和。而此后由于沪铝持续低迷,伦铝被动上涨乏力,并徘徊于2000美元上方;我们预期其跌势略有缓和,若盘整稳固于2000美元一线上方,则可明确其企稳反弹已基本具备。因此目前我们建议投资者可暂维持观望,后市继续关注2000美元一线支撑,待铝价有效突破2050美元后可适量增持多单。

沪铝主力合约10月呈现回落盘整走势,波动幅度主要维持在13500-14000元/吨之间。从上图中可见,沪铝月初时先是延续大幅回落之势,一度跌至至13500元/吨上方;随后又于20日盘中出现大幅反弹,并于接下来几日走势确立其已企稳止跌;而铝价持续低迷,而时至月末的30日,一路探至13800上方才有止跌迹象; 随着欧美数据提振市场有限,沪铝伦铝外墙内弱明显,但目前盘面支撑稳固明显,预计后市14000整数压力位若有效突破将会籍此反弹,投资者可关注14000压力是否有效,后市若国内基本面能若有改善,期铝将有企稳反弹的可能,适时可适量布置多单。

库存情况:

10月LME铝库存继续呈直线下滑之势,截止29日收盘时,库存总量已降至4427975吨;较9月末的4620175吨,环比下降约4.16%。不过随着近期铝价展开阶段性反弹,并很有可能再次触顶回落,我们料后市LME铝库存,虽因规则的变动、而继续下降,但跌势应会逐渐放缓。

9月上期所铝库存也延续回落态势;数据显示,截止29日收盘时,库存总量已降至68993吨;较9月末的78856吨,环比下降约12.5%。从数据上可以看出,10月上期所铝库存虽依然是保持着快速下降之势,但较前期已有所放缓;而且我们料随着铝价又逐步展开下行趋势,后市库存的下降速度应也会日趋放缓、并最终转升。

供需分析:

铝土矿进出口:

海关数据显示,9月中国进口铝土矿285.6万吨,同比降低61.48%,前三季度累计进口铝土矿2794.1万吨,同比减少47.29%。

牙买加铝土矿矿业公司(JBM)总经理罗彻表示,JBM拥有牙买加诺兰达铝土矿公司51%的股份,诺兰达公司年产矿石450万吨,其中大部分用于精炼,但根据双方签署的协议,诺兰达公司未满负荷生产时,JBM有权处置库存原矿石。因此,JBM有意向中国出口原矿石,预计可增加收入130万美元。

根据报导显示,总部位于墨尔本的氧化铝公司(Alumina Inc)高管Andrew Wood表示,由于印尼今年年初启动原矿出口禁令,2015年下半年开始,中国铝土矿库存将逐渐耗尽,国内或面临1,000-1,500万吨铝土矿供应缺口。

氧化铝进出口:

中国海关数据显示,9月份中国进口氧化铝共计34.4万吨,同比降低23.6%,前三季度,中国累计进口氧化铝392.3万吨,同比增加58.4%。

9月份中国氧化铝进口量较8月变化不大,基本呈现出一种企稳态势;而同时国内氧化铝产量也几乎与8月持平,这反映出市场需求已基本饱和,后市或难再出现大幅增长态势。

下游需求方面:

"金九银十"传统金属消费旺季,但今年明显旺季不旺,海关数据显示,2014年中国铝材产量为427.36万吨,同比增长1.58%;今年1-9月中国铝材产量为3476.16万吨,同比增长22.66%。而随着冷空气逐渐来袭,北方铝加工材企业迎来了消费淡季,且较往年来的略早,因此,我们预计四季度铝材产量会有所减弱。

从铝加工材企业的开工率来看,旺季不旺迹象显现,开工率和订单量较前两个月相比略有所缩减,中小型铝加工企业的整体开工率维持在70%左右;随着铝价大起大落,国内经济疲弱不景气,我们了解到部分企业的终端需求低迷,企业老客户的订单都有所减少,铝企难以生存,据了解山东地区部分中型铝企已倒闭关停。

而中国是全球第一大铝消费国,其使用量占全球产量的47%;与此同时房地产消费占铝消费量的40%,而交通运输方面占14%。有数据显示中国房地产投资增速出现了连续8个月的下滑,1月至9月房地产投资增速从降低0.7至9月份达12.5%,创出09年8月以来的新低。虽然目前全国除一线城市外,已经放开房地产限购政策,但是调整态势依然在持续,目前有数据显示房地产下行的态势已经从三线,四线城市扩展到一线,二线城市,带动了房地产投资出现大幅下滑。

作为铝消费的主力军之一,受经济下滑的影响,汽车今年销量增速或将减半,中国汽车工业协会秘书长董杨预计,中国汽车销量增长仅有7%,几乎为去年增速的一半。终端需求房地产需求疲软、汽车销量增速下滑,以及经济下行对铝需求行业的冲击,我们预计在缺乏利好消息的指引下,铝价恐难摆脱弱势震荡格局。

现货市场:

氧化铝市场:

9月份氧化铝价格受电解铝告诉反弹拉动大幅上扬后,10月份开始呈现冲高回落的走势,虽然氧化铝价格回落有放缓之际,但是整体较上月价格相比下跌趋势明显。

其中山西地区,本月市场报价呈现稳步回落之势,整体成交重心下移百元每吨左右;截至月末时,成交下限已回落至2750元/吨附近,而成交情况也日趋转淡。河南地区,本月市场报价也稳步回调,截至月末时,当地主流成交区间已降至2750-2850元/吨之间,且交投情况也有所转淡。而山东地区,本月市场价格则表现得相当坚挺一些,截至月末时,主流成交区间暂保持在2820-2880元/吨之间,交投情况尚算一般。至于西南地区,本月市场报价呈现先涨后跌之势,价格走势要明显好于北方地区,这主要还是因其价格上涨要来得相对滞后一些,所以本月成交重心还是继续上移的;截至月末时,当地主流成交区间暂保持在2660-2700元/吨之间;不过市场交投依然偏淡。而中铝厂家,则大部分地区仍是维持2900元/吨的报价不变。本月国内氧化铝价格如预期般、迎来回调,而且我们料这还仅是刚刚开始,后市随着电解铝价格进一步走低,氧化铝价格也难改整体回落之势。所以我们建议生产企业可依然积极出货,而下游商家则最多维持按需采购即可。

电解铝市场:

华东地区:10月份华东电解铝主流均价在13704元/吨,较9月份市场均价14423元/吨,跌719元/吨,华东铝本月明显小幅幅回落;其中月初时先是回落至13500元/吨附近,随后才展开小幅回升,并于22日后确定再度弱势下行,一直跌至至目前的1.35万上方;而此后并无反弹迹象,截至月末时,铝价最终仍是暂收于1.36万附近。而就目前的趋势来看,我们认为铝价经历了一大波的回落后,跌势已有所缓和,不过我们预计其能下跌的空间已不大。

华南地区:10月份华南电解铝主流均价在13907元/吨,华南铝本月也基本是呈偏强整理格局;月初时其一度回落13500元/吨,随后就此展开小幅反弹,截至月末时,最终责收于1.37万上方;较上月末又收跌了500元/吨。而从其近期走势来看,本月华南铝大幅回落已经接近和华东铝价格,目前两地的价差已基本持平,我们认为华南铝价格应略高于华东铝价格,所以后市一旦铝价面临反弹,华南铝的表现或也要更强于华东铝。

(关键字:电解铝 氧化铝 铝土矿 伦铝 沪铝 库存 铝周报)