宏观面:美国10月企业就业人数较上个月进一步增加,显示美国就业增长仍然处于15年来最佳水平。美国ADP研究所数据显示,10月份美国私人部门新增就业人数23万,多于预期值22万。前值从21.3万上修至22.5万。第三季非农生产率环比年率增长2%,大大高于预期的1.5%,虽然美国10月ISM非制造业PMI指数较9月下滑为57.1,但仍处于非常强劲的水平,美国经济稳定而其它主要经济体放缓及货币刺激推动美元升势。欧元区维持主要再融资利率0.05%不变,符合预期。除日本欧洲被迫放水外,中国亦正在悄悄使劲刺激经济,近期发改委批准的基建项目达7000亿,且再推定向降准7000亿。实体经济的走弱与流动性刺激加织。

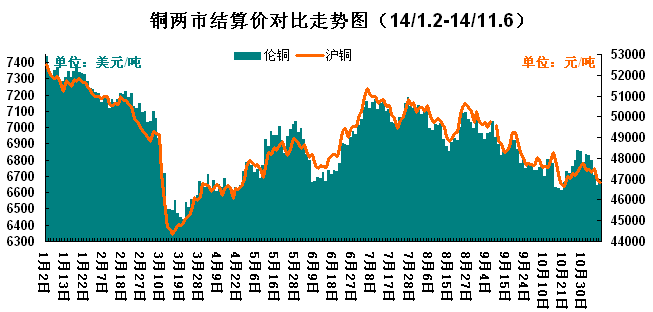

铜市行情: 本周铜价弱势震荡,走势纠结,铜市实际需求回落以及美元走强仍是主导铜价偏空震荡的主要因素。截止至6日,伦铜结算周均价较上周下跌118.7美元至6708.3美元/吨;沪铜结算周均价较上周下跌324元/吨至47150元/吨;上海现货铜周均价下跌72.2元至48123.7元/吨。周内,秘鲁政府预计今明两年的铜产量将可能低于先前预期,因新的大型项目面临延误,以及国内最大生产商的产量下降,消息对明年铜供应过过剩的预期降低;并且近期秘鲁铜矿罢工事件可能支撑铜价,令现货持货商对铜市信心大增,对铜价报价坚持。本周,持货商转为升水出货,升水幅度在50-160元/吨左右,高升水引发持货商积极出货意愿,下游询价增多,但整体成交有限,依然保持谨慎观望态势。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-11-3 | 6801 | 47330 | 48240 | 48280 |

| 2014-11-4 | 6705.5 | 47520 | 48380 | 48350 |

| 2014-11-5 | 6646 | 46930 | 47950 | 47960 |

| 2014-11-6 | 6681 | 46820 | 47925 | 47990 |

| 均价 | 6708.375 | 47150 | 48123.75 | 48145 |

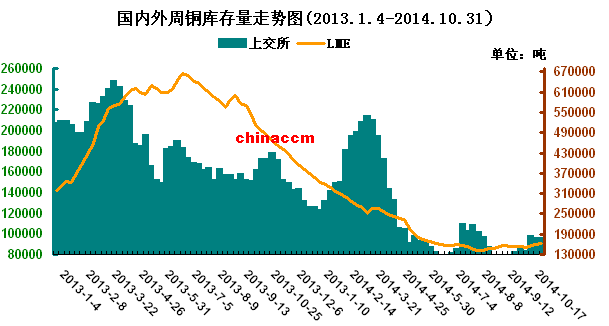

铜市库存:截止至31日,LME铜周库存较上周增加30503吨至162600吨;上海期货交易所铜库存较上周增加723吨至95824吨。两市库存持续增加,尤其是上交所库存直线上升,创自6月下旬以来的新高,重新回到16万吨一线,国内库存持高,也证明铜市需求未有气色,拖累铜价上涨幅度。

铜市新闻:1、2015年秘鲁铜产量将增至170-180万吨。秘鲁矿业部副部长Guillermo Shinno称,该国明年铜产量将增至170-180万吨,因Antamina、Toromocho和Constancia矿产量增加。今年铜产量将为140万吨,大体持平于2013年。

2、四位直接知晓初步谈判的消息人士周二表示,智利国家铜业公司(Codelco)拟维持2015年中国、日本和韩国买家的年度铜升水不变。位熟知报价的消息人士称,Codelco将维持2015年发往欧洲的铜升水不变,仍为每吨112美元。

行情研判:综上,本周铜价弱势震旦个,但随着欧美经济持续向好,国内经济基本面变化适时适度预调微调,对经济短期有一定的稳定作用,虽然铜市基本面偏弱,但在大环境支撑下以及短期秘鲁铜矿罢工等消息共震下对铜价有一定支撑。下周中国将公布10月经济数据,预期难有气色,料下周铜价上涨压力依然大,但支撑依然在。

(关键字:铜库存 伦铜 沪铜 秘鲁铜矿)