宏观面:美国10月非农就业岗位增长强劲,失业率降至六年低点,显示该国经济复苏仍较乐观。欧盟统计局公布的数据显示9月工业生产较前月增长0.6%,较上年同期增长0.6%,但低于预期,整体来看欧元区的经济仍处于弱势中。俄罗斯和乌克兰局势再度紧张,乌克兰表示将重新在东部部署兵力以对付东部的分裂武装;欧美威胁继续加强对俄经济制裁,这将令困难重重的欧洲经济继续承压。中国公布了10月主要经济数据呈全面下滑态势,其中10月社会消费品零售总额同比增长11.5%,规模以上工业增加值年率增幅为7.7%,1-10月固定资产投资同比增长15.9%,其中制造业投资增速下降,而房地产投资增速回升,商品房销售面积同比增速为-2%,较9月显著反弹,新开工和土地购置面积增速大幅回升,显示房贷放松的效果。从总体形势上看,四季度经济增速继续放缓的趋势不变,而在实际利率居高不下的情况下,房地产的反弹持续性和力度未必多大,形势不容乐观。

铜市行情:周初,得益于美国事业人数将至新低提振,伦铜收高;周二,在美元走强的压力下,伦铜受到打压回落;周三,全球最大的铜锌矿秘鲁Antamina矿的工人开始无限期罢工,并且市场传言中国今年收储70万吨铜,消息给铜价带来支持,伦铜上涨。周四,受主要金属消费国-中国公布的经济数据疲弱,且美国公布的就业数据逊于预期,引发对全球基本金属需求的担忧,伦铜承压收低。

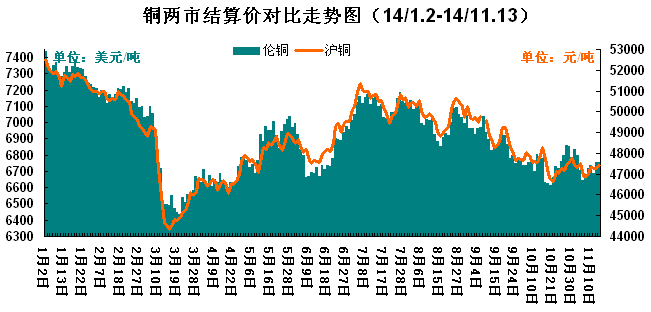

截止至13日,伦铜结算周均价较上周上涨22美元至6732.8美元/吨;沪铜主力结算周均价上涨204元至47330元/吨;上海现货铜周均价较上周下跌17.7元至48091元/吨。本周,市场消息传出,连续有有大型贸易商因资金链断裂的消息,也可以在一定层面上反应出企业资金紧张,同时也限制和影响了企业需求。本周,沪伦比值修复到7.1附近,进口铜出货意愿更增,且换月前持货商加大换现力度,市场铜供应明显增加;并且现货市场的贴水与7月之前每逢换月即出现高升水的状况对比显著,显示现货并不紧缺;周内现铜贴水一路扩大,中间商期待更低贴水接货,下游多等待换月后低价入市,市场成交萎靡。

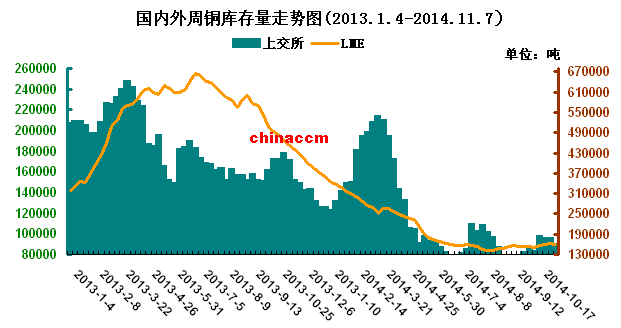

铜市库存:截至7日,LME铜库存减少2825吨至159775吨;上海期货交易所铜减少6254吨至89570吨;两市库存持续下降,也给铜价以支撑。

铜行业新闻:1、铜贸企业资金链断裂的悲剧仍在上演。近日,市场传出消息,广州一家大型铜贸商——广州金创利经贸有限公司(下称金创利)陷入资金链断裂的困境,该公司已停止对外业务。

2、海关数据称,中国10月未锻造铜及铜材进口量为40万吨,较上个月增加2.6%,高于市场预期。1-10月,中国累计进口未加工铜和铜材400万吨,同比增加9.3%。10月铜进口量持续第二个月回升,同时,自今年4月以来,中国月度铜进口量首度超过30万吨。10月进口增长原因有两个:一是为缓解资金压力,持货商加大进口换现力度。二是自从今年5月青岛港金属融资骗贷遭中国政府调查以后,近期银行业虽仍维持审慎原则对待有色融资业务,但较前期紧张程度已略有恢复。值得关注的是,受季节性因素和国内经济增长疲弱影响,10月中国的主要大宗商品进口规模并未因各类商品价格暴跌而环比大增,只有铜环比增长2.6%,成为唯一的亮点。我们预计,随着年末临近,更多进口铜到港后因存在资金需求而直接进入国内市场换现,不排除11月未锻造铜及铜材进口量将继续出现增加的可能。预计11月进口量或将运行在43万吨一线。

行情研判:虽然,铜价在经济放缓、资金紧张以及消费逐步转向淡季等利空因素下,中起偏空走势难改,但短期在库存下降,罢工,收储等因素支撑下,铜价随之上涨,但难以拜托大环境偏空影响拖累,以区间震荡为主。

(关键字:伦铜 铜库存 沪铜)