宏观面:美联储(FED)发布的数据显示,虽然美国10月就业市场状况指数(LMCI)较9月份并无变化,但9月份则出现显著上修,当前水平仍然意味着就业市场状况加速改善。欧盟统计局公布的数据显示9月工业生产较前月增长0.6%,较上年同期增长0.6%,但低于预期,整体来看欧元区的经济仍处于弱势中。俄罗斯和乌克兰局势再度紧张,乌克兰表示将重新在东部部署兵力以对付东部的分裂武装。中国公布了10月主要经济数据呈全面下滑态势,其中10月社会消费品零售总额同比增长11.5%,规模以上工业增加值年率增幅为7.7%,1-10月固定资产投资同比增长15.9%,其中制造业投资增速下降,而房地产投资增速回升,商品房销售面积同比增速为-2%,较9月显著反弹,新开工和土地购置面积增速大幅回升,显示房贷放松的效果。从总体形势上看,四季度经济增速继续放缓的趋势不变,而在实际利率居高不下的情况下,房地产的反弹持续性和力度未必多大,形势不容乐观。

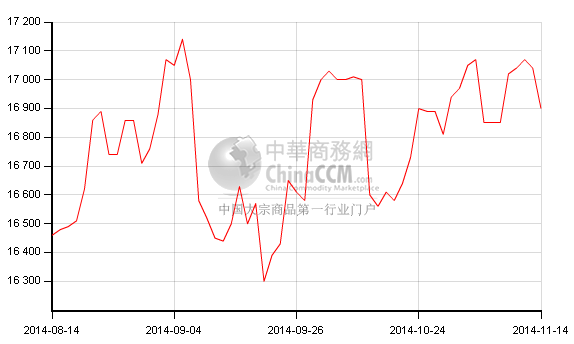

锌市行情:本周锌价偏多震荡,截止至13日,伦锌收盘周均价较上周上涨11.8美元至2260.8美元/吨;沪锌主力收盘周均价较上周上涨99.2元至16731.2元/吨;上海现货锌周均价上涨124元至17510元/吨。本周,现货市场在APEC会议正式召开的影响下,京津冀等地区开始执行环保减排措施,贸易商表示环保影响已经明显波及市场消费,出货量下降明显。周内,随着锌价走高,冶炼企业高价出货意愿较高,现货升水在270-300元/吨左右;中间商普遍接货意愿较弱,预期APEC会议后市场货源趋于宽裕,货源充足,加之畏惧后期进口锌流入市场,现货升水收窄,观望居多;下游按需入市,整体成交偏淡。预计随着APEC会议结束后,镀锌厂逐步恢复开工,不过由于北方天气转冷,消费本就将逐步转淡,预计锌企业开工率较难恢复至10月水平。

| 锌市价格行情一览 | ||||

| 日期 | 伦锌收盘 | 沪锌收盘 | 上海现货市场0#锌 | 长江现货市场0#锌 |

| 2014-11-10 | 2243.5 | 16680 | 17020 | 17480 |

| 2014-11-11 | 2268 | 16740 | 17040 | 17530 |

| 2014-11-12 | 2281 | 16740 | 17070 | 17530 |

| 2014-11-13 | 2251 | 16765 | 17040 | 17500 |

| 均价 | 16731 | 16731 | 17043 | 17510 |

锌行业开工情况:10月底锌冶炼厂开工率升至80.5%,中国锌冶炼厂库存环比增长4.2%。10月份中国压铸锌合金工厂开工率降至47.69%,10月份中国氧化锌企业开工率下滑至45.67%,10月底中国氧化锌企业库存环比下滑9.2%。

行情研判:未来锌精矿和锌冶炼两个方面的未来供应收缩已经基本成为既定事实的背景下,锌市基本面持续偏多;虽然近期公布的中国宏观数据使市场对中国四季度的运行情况产生担忧,不过临近年底,市场对政策的预期也越高。总体而言,在没有较大利空影响的情况下,我们持续锌价偏多震荡的看法。

(关键字:伦锌 沪锌 锌市基本面)