宏观面:美国上周首次申请失业救济人数超预期至31.3万人,这创下自9月初以来的最高水平,表明美国企业招聘活动可能略微有所放缓,但是本次数据受到寒冷天气的季节性因素影响,因而此次数据表现不尽如人意不会引起市场对美国就业市场良好复苏现状的担忧。美国10月个人消费支出较前月上升0.2%,不及预期;10月份耐用品订单较前一个月增加0.4%,但扣除运输板块,亦不如预期。美国国内生产总值在9月30日结束的三个月内增长了3.9%,远高于市场预期。美国部分数据数据不及预期,并未改变美股上涨的趋势,但是大宗商品市场却仍相对疲弱。近期,从全球股市反弹上可视,全球货币政策的宽松,得益最大的是股票市场,而投机资金似乎也正从期货市场逐步流入股市市场,而期货市场则更多仅是获得抛压的力量。上周五中国央行决定人民币存贷基准利率不对称降息0.4%和0.25%,表明中国政策向保增长的根本转变。中国国务院发布创新重点领域投融资机制鼓励社会投资的指导意见,中国政府希望能引导社会资本参与基础设施建设,将有利于加快我国基础设施建设,利好基本金属。

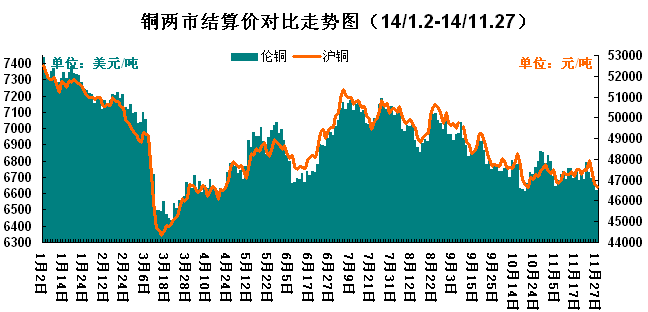

铜市行情:本周,铜价弱势震荡,底部重心较上周下移。截止至27日,本周伦铜周结算均价较上涨下降51.4美元至6674.3美元/吨;沪铜主力结算周均价较上周下降248元至47200元/吨;上海现货周均价较上涨下降79.5元至47927.5元/吨。周内,持货商高价出货意愿较高,随着铜价不断回落,商家表现惜售,对市场放缓迟疑,下游整体采购热情不高,整体成交平淡。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-11-24 | 6731 | 47960 | 48280 | 48310 |

| 2014-11-25 | 6696 | 47320 | 48020 | 48075 |

| 2014-11-26 | 6649 | 46860 | 47740 | 47805 |

| 2014-11-27 | 6621.5 | 46660 | 47670 | 47705 |

| 均价 | 6674.375 | 47200 | 47927.5 | 47973.75 |

周一,铜受中国降息影响上涨,沪铜盘中一度冲高至48250点,尾盘收于47800点,上涨340元。周二,美国公布经济指标表现略逊,市场高胀的乐观情绪受到一定影响,美元指数高位波动,沪铜区间震荡寻找方向。周三,经济数据良莠不齐,铜价回归偏弱基本面,沪铜延续外盘下行走势,尾盘收46590点,下跌730元。周四,感恩节前投资者参与度下降,加之美国公布经济数据,表现不及市场预期,铜价继续承压,沪铜收盘于46720点,下跌140元。周五,美元指数走高拖累,伦铜价下跌,沪铜延续外盘走势。

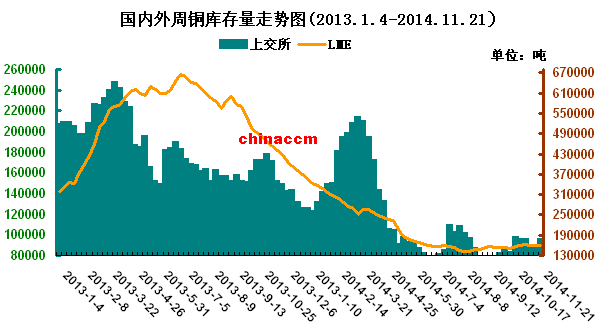

铜市库存:截止至21日,LME铜库存较上周增加1425吨至160825吨;上海期货交易所铜库存增加7243吨至95383吨;两市库存增加打击铜市信心,引发市场对需求的担忧。

铜行业新闻:1、法国巴黎银行(BNP Paribas)11月24日报告表示,未来两年全球精炼铜市场预期将呈现供给过剩,过剩量并可能超过此前的预估,这会令铜价在每吨7,000美元以上的上涨空间受限。另一方面,该行也认为铜价不会跌落6,000美元以下太多,因这会刺激买盘进场,同时也会令生产商大幅削减产量。

2、瑞士银行(UBS)分析师Daniel Morgan今日发布报告预测铜市前景。他指出,尽管鉴于该行业过去三年来资本支出升高,2015年铜矿供应或将增长约6.9%,但供应中断现象也在增多,进而使铜市前景变得有些复杂。

行情研判:目前沪铜徘徊于均线下方,短线维持震荡下行概率较大,弱势不改,下方关注46000处支撑。

(关键字:沪铜 铜库存 伦铜)