宏观面:美国发布数据,11月22日当周季调后首申失业金人数31.3万人,近10周以来首次高于30万,预期28.8万人。美国10月个人收入月率增长0.2%,预期增长0.4%,11月芝加哥PMI 60.8,预期63.0,10月成屋签约销售指数环比降低1.1%,预期增长0.5%。美国11月22日当周季调后首申失业金人数31.3万人,近10周以来首次高于30万,预期28.8万人。稍早前美国修正三季度GDP增长3.9%,11月谘商会消费者信心指数88.7,预期96.0。欧洲方面,昨日公布经济数据表现优于预期,官员讲话进一步强化市场对政策刺激的预期,而目前实际经济增长动力仍显不足。11月25日中国国家发改委再批复四条铁路建设项目,使今年已获批的铁路项目投资总额达到11165.39亿元,铁路投资增速迅猛。国家统计局最新数据显示,今年1-10月份基础设施投资(不含电力)67733亿元,同比增长22.6%,其中铁路运输业投资增长25.1%,基建投资再发力,国内金属需求预期增加。地缘因素上,需继续关注能源相关局势进展。中欧制造业扩张仍显乏力,货币政策对实体经济的刺激作用尚待观察,短期内仍较难看到更多大规模财政政策支持,金属工业需求改善仍将是较为漫长的过程。

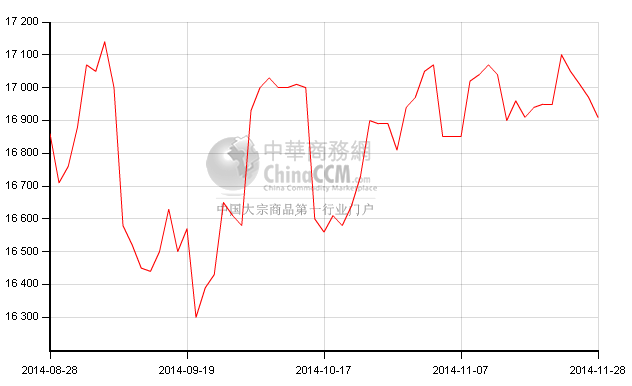

锌市行情:周一,受中国央行意外降息,流动性宽松刺激金属市场,伦锌盘中上涨,一度突破2300美元,沪锌延续外盘走势报收16875元/吨,涨幅0.69%。周二,受全球经济增长不乐观影响,伦锌冲高回落,沪锌也随走势,盘中两度下探16850一线支撑线,止跌反弹,震荡上行,围绕16840-16870一线区间窄幅震荡,尾盘收于16990元/吨,上涨5元。周三,美消费信心指数回落,伦锌先涨后跌,尾盘报2271美元/吨,跌幅0.49%;沪锌开盘快速下行,在跌至16840一线后围绕该区域区间窄幅调整,尾盘收于16795点,下跌105元。周四,受累于周边金属走弱,伦锌盘中涨跌互现,整体以区间震荡为主,盘中伦锌承压于60均走低,低点触及2254.75一线后期价止跌并小幅回抽,尾盘十字阴线报收于2272.5美元,较上一交易日上涨2美元;沪锌走势震荡,尾盘收于16855点,下跌15元。周五,欧元区经济数据疲弱及原油大幅走跌,市场看空气氛浓,伦锌受累下跌,报收2256美元/吨,下跌17美元,沪锌维持1.67-1.69万之间波动。总体来看,本周锌价走势偏弱于上周,市场观望情绪加重,贸易商采购谨慎,下游买兴不足,整体市场成交较平淡。

行业新闻:海关数据,10月份中国锌精矿及矿砂进口量同比增长40.82%,10月份中国精炼锌进口量环比下滑13.03%。据报道,马龙仁和锌业12月份锌粉月产量将下滑至240吨。

行情研判:中国央行意外降息和地产、基建拉动利好锌市需求,但短期难有实际成果。目前,全球经济复苏放缓,锌基本面虽强于周边金属,但难走出单边行情;预计锌价短期维持16700-17000区间震荡行情。

(关键字:沪锌 伦锌 锌库存)