本月电解铝运行趋势继续下行为主,现货市场主流价格运行在13590-13970元/吨,较上月市场价格跌幅在340元/吨,国内外无利好数据支撑,电解铝供过于求的状况难缓解,12月份电解铝价格或继续低位震荡。

期货市场:

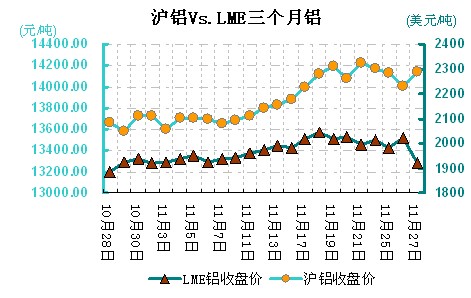

11月伦铝支撑反弹,波动幅度主要维持在2000-2080美元/吨之间。从下图中可见,伦铝月初时强势上扬一路冲高至2080美元附近,但于13日后展开小幅回调;不过随后回落至2000美元稍有缓和。而此后伦铝再度上扬,但由于沪铝持续低迷,伦铝上涨乏力,上涨至2070美元附近回落;我们预期其涨势已有所限制,若盘整稳固于2000美元一线上方,则暂时大幅下跌的可能,如跌破可能将展开新一轮的下跌空间。因此目前我们建议投资者可暂维持观望,后市继续关注2000美元一线支撑,待铝价有效跌破2000美元后可适量增持空单。

沪铝主力合约11月呈现冲高回落盘整走势,波动幅度主要维持在13500-14200元/吨之间。从下图中可见,沪铝月初时先是延续大幅上涨之势,一度冲至至14200元/吨上方;随后又于10日盘中出现大幅回落,并于接下来几日走势确立其已弱势盘整趋势;而铝价持续低迷,而时至月末的30日,一路探至13500上方才有止跌迹象; 随着欧美数据持续疲惫,沪铝伦铝外墙内弱明显,但目前盘面13500支撑明显,预计后市若无利好消息支撑,沪铝弱势下行趋势则加剧延续,投资者可关注13500关键支撑是否有效,后市若国内基本面能若有改善,期铝将有企稳反弹的可能,若跌破则可适量增持空单。

库存情况:

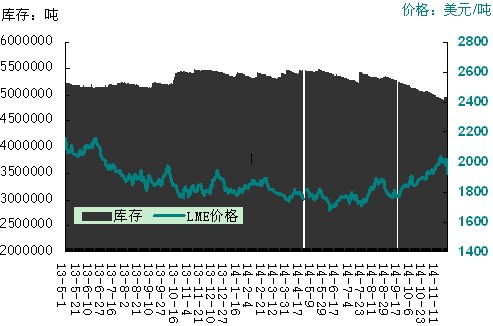

11月LME铝库存继续呈直线下滑之势,截止28日收盘时,库存总量已降至4324175吨;较10月末的4435525吨,环比下降约2.51%。从数据上我们可以发现,虽LME铝库存是继续呈下降态势,但其降幅已开始出现放缓迹象;不过因目前库存规模其实仍处高位,所以后市能出现大幅回升的概率也很小,更可能是降幅逐渐放缓,并转为震荡格局。

11月上期所铝库存暂获企稳;数据显示,截止28日收盘时,库存总量小幅回升至73328吨;较10月末的68391吨,环比上升约7.2%。不过虽然11月上期所铝库存已出现企稳回升,但因回升的幅度并不大,所以我们尚不能确定其下降趋势已得到彻底扭转;不过这起码算是一个好现象,而且因临近年底,下游消费日渐疲弱,这也有助于库存规模出现幅度不大的增加。

供需分析:

铝土矿方面:

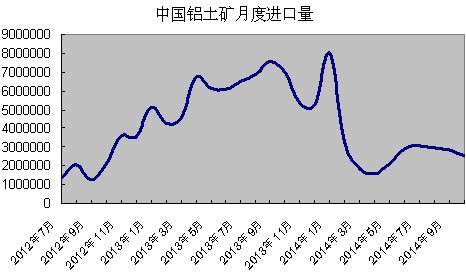

海关数据显示10月中国进口铝土矿256.4万吨,较去年同期的697万吨,降幅达62.24%,环比下降也达10.2%。

从上图中看到,2014年以来铝土矿7月份前进口量一直下行,从8月开始,我国的铝土矿进口量又转为小幅回落之势;目前已是连续下降了3个月,而且综合来看,短期内似乎还尚无明显企稳回升迹象。不过我们预计其后市再大幅回落的可能性也不大,因为毕竟市场需求短期不会出现太大幅的下降,所以短期内保持一个稍显偏弱的态势。

氧化铝方面:

10月份中国进口氧化铝共计271943吨,较去年同期的460459吨,降幅达40.94%,环比下降也达20.95%。

10月份中国氧化铝进口量环比同比都出现大幅下降;虽然部分原因是国内产量增加,但也体现出市场需求在日渐疲弱。而且我们料短期内这种态势或仍将延续下去,因为对贸易融资的严查,起码在近期还将对市场产生不小影响。

据国家统计局最新公布的数据显示,2014年10月中国氧化铝产量为417万吨,较9月环比增加7.66%;同比则增加11.6%。

综合来看,10月国内氧化铝产量增加,有效的弥补了进口氧化铝及铝土矿数量下降,对市场所产生的影响;而且受近期对贸易融资的从严审查影响,预计短期内我国的氧化铝及铝土矿进口量都很难出现大幅回升;相应的,国内产量就有望继续保持一定幅度的增长。

现货市场:

氧化铝市场:

持续近10年的中澳自由贸易协定谈判终于告一段落。11月17日,中国国家主席习近平与澳大利亚总理阿博特在澳大利亚堪培拉举行会谈,双方共同宣布实质性结束中澳自由贸易协定谈判。

作为氧化铝出口大国,澳洲总理阿博特在声明中提及,澳大利亚的资源和能源产品关税也将被免除,其中氧化铝的关税将在协议生效后第一天废除,针对炼焦煤3%的关税将立刻取消,热能煤6%的关税将在两年内废除。

11月份西南地区,市场报价也未见太大变动;截至月末时,当地主流成交区间小幅下降至2640-2700元/吨之间;不过市场交投依然清淡。而中铝厂家,则大部分地区仍是维持2900元/吨的报价不变。本月国内氧化铝价格如预期般、继续走低,虽其跌势较前期已明显放缓,不过我们料这种下行趋势一旦展开就很难扭转;所以后市氧化铝价格或仍将呈稳步回落态势,建议下游商家还是最多维持按需采购即可。

本月国内各地区氧化铝价格呈现整体回落态势,不过实际跌幅并不大,仅是均价回落幅度偏大一些。其中山西地区,本月市场报价继续走低;截至月末时,成交下限已跌至2700元/吨附近,而成交情况也越发转淡。河南地区,本月市场报价整体波动不大,截至月末时,当地主流成交区间已降至2750-2830元/吨之间,而交投情况也相对欠佳。而山东地区,本月市场价格依然表现坚挺,截至月末时,主流成交区间暂小幅回落至2800-2850元/吨之间,交投情况相对一般。

电解铝市场:

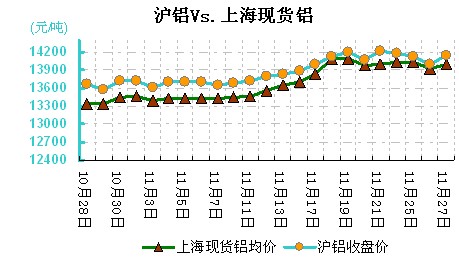

华东地区:11月华东地区现货市场铝锭价格走势稳步下行,波动幅度主要维持在13500-14000元/吨之间。华东铝本月明显小幅回落;其中月初时先是冲高至13400元/吨附近,随后才展开小幅回调,并于27日后确定再度弱势下行,一直跌至至目前的1.35万附近;而此后并无反弹迹象,截至月末时,铝价最终仍是暂收于1.35万附近。而就目前的趋势来看,我们认为铝价经历了一大波的回落后,跌势已有所缓和,不过我们预计其能反弹上涨的空间已不大;铝价后市弱再无利好消息支撑,弱势下跌格局将加剧,因为我们建议下游商家当前可尽量维持观望,可适量按需备货采购。

华南地区:11月华南地区现货市场铝锭价格再次呈现大幅回落整理趋势,波动幅度主要在13500-14100元/吨之间。华南铝本月也基本是呈偏弱整理格局;月初时其一度冲高至14000元/吨上方,随后就此展开小幅回落,截至月末时,最终责收于1.35万上方;较上月末又收跌了500元/吨。而从其近期走势来看,本月华南铝大幅回落已经接近和华东铝价格,目前两地的价差已基本持平,我们认为华南铝价格应略高于华东铝价格,所以后市一旦铝价面临回落,华南铝比华东铝的表现的要较为抗跌些;而且就目前来看,短期内预计后市上涨乏力,整体弱势格局难改。因此我们建议下游商家眼下尽量观望为主,或维持按需采购即可。

(关键字:电解铝 氧化铝 伦铝 沪铝 铝月报)