本周电解铝市场受油价大幅下跌和国内外无利好宏观经济支撑,能源市场暴跌拖累大宗商品期货下行。油价大跌意味着铝生产成本走低,铝价受此影响下滑。下游行业需求疲软持续令金属价格承压。

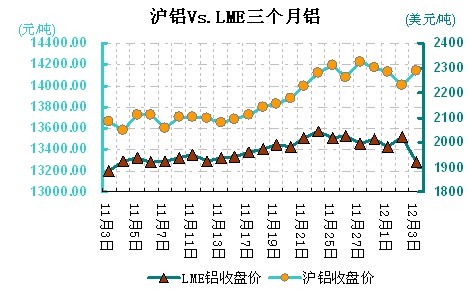

本周伦铝价格震荡于1972-2026美元/吨,上周五原油连续第二个交易日大幅下挫,美元保持坚挺,加上伦铜暴跌逾3%几近年内新低,市场空头氛围浓厚,伦铝开2041.3美元/吨亚洲时段横盘整理后连续下行跌破10日和30日均线低至2004.8美元/吨,收2013.8美元/吨,成交量增加13506手至21750手,持仓量增加7270手至846705手。

1日原油止跌回升,基本金属超跌反弹,伦铝开2006美元/吨,欧美时段初在低至1986美元/吨后强势上扬,冲高2033.5美元/吨,上方遇均线阻力,收2031美元/吨,成交量增加86手至21836手,持仓量减少5406手至841299手。

2日美元强势创下年内新高,与此同时大宗商品原油在短暂止跌后隔夜继续大幅下跌逾3%,金属受累伦铝补跌成为隔夜领跌金属,开盘2027.3美元/吨,欧美时段开启单边下行走势,低至1972.8美元/吨,收1978美元/吨,成交量增加413手至22249手,持仓量减少6367手至834932手。

3日伦铝开盘1977美元/吨,承压于美元走势继续震荡走低至1956美元/吨,尾盘稍有回升,收1973美元/吨,成交量减少1419手至20830手,持仓量增加322手至835254手。

4日伦铝探低回升,开盘1975美元/吨,欧美时段震荡重心小幅下行至1969美元/吨,尾盘回升至1997.8美元/吨高位,上方均线和2000美元/吨关口压力明显,收1996.3美元/吨,成交量减少10204手至10626手,持仓量减少417手至934837手。

本周沪铝震荡于13385-13765元/吨,1日沪铝一路曾跌至13505,不过因外盘暂未有效跌破2000美元一线重要支撑,加之铜价超跌后、短期存在反弹的可能;2日沪铝震荡走低,凸显其当前仍处弱势格局;而外盘也随着2000美元支撑的告破,下行通道实际已经打开;3日沪铝再次大幅下挫,不过也因其跌速过快,所以或存在暂时企稳、反弹的可能;4日沪铝虽有所反弹,但主要是对昨日大跌的修正,而且外盘反弹力度明显欠佳;5日沪铝高开低走,体现出其反弹上行压力依然较大后期沪铝仍将延续整体回落趋势。

现货市场:

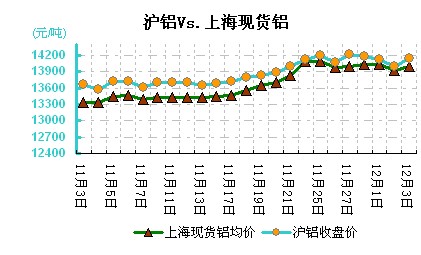

本周华东地区现货市场价格运行在13330-13500元/吨,较上周市场均价跌150元/吨,本周前两天上海市场坚持报13500元/吨,无锡报13480,杭州报13540;部分持货商商普遍表现得惜售、挺价,而下游询价、接货者寥寥。周三开始报价大幅下跌上海市场报13330元/吨,无锡报13310,杭州报13370;下游逢低接货者略见增多,而持货商更加惜售。后两天铝价稍有回温上海市场报13450元/吨,无锡报13430,杭州报13500;部分商家逢高出货,下游采购商逢低补仓市场成交稍有回暖。

近期铝市产能过剩的争议,这些年一直伴随着电解铝行业,尽管政府不断对电解铝淘汰落后产能任务加码,但对国内电解铝实际产能影响有限,淘汰落后产能并未抑制总产能继续飞速发展。虽说国家政策加大马力对国内铝市产能过剩问题解决有了明显改善,但实际仅是抑制住东部地区产能停止扩大,且维持维稳态势发展,而西部资源丰富,正成为电解铝投资的新热土,众多大型企业已把重心放置西部新疆等地区,致使西部地区产能迅速扩张,铝市产能东退西进,几乎并未得到明确改善,铝市产能过剩仍是电解铝企业的一大心头病。

(关键字:电解铝 伦铝 沪铝 铝周评)