宏观面:美国商务部周三公布的数据显示,美国12月新屋开工年化月率增长4.4%,该数据利好于基本金属市场。欧洲央行提议实施量化宽松(QE)计划,其中包括每月购债500亿欧元,执行期至少为一年,如果成功提振欧元区经济成长的话,将推高铜需求。中国国家统计局周二公布,2014年度GDP同比增长7.4%。四季度GDP同比增7.3%,高于路透调查预估中值7.2%;环比增长1.5%。 12月零售销售数据和工厂产出都好于预期。中国2014年经济增速降至7.4%的24年来的最低位,但基本实现“7.5%左右”的年初目标。在经济步入“提质减速”新常态的同时,今年经济下行压力也指向财政和货币政策仍有余地,宽松不会缺席。

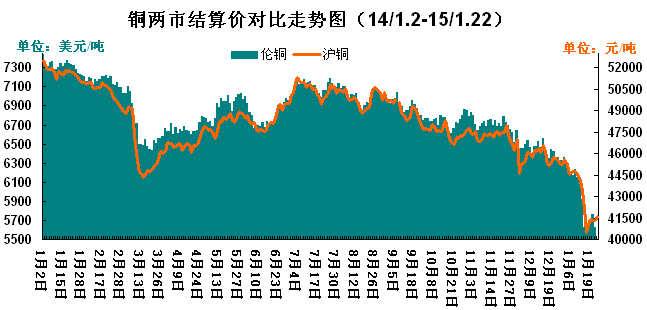

铜市行情:周一,受中国公布2015年国家电网投资4202亿元,同比增长24%消息提振,伦铜一路单边上行至5800区域,随后小幅回落,最终停盘时收于5778.25,较上一交易日上涨124.75,涨幅2.21%,,沪铜随外盘反弹,收于41770元,涨700元,结算价涨幅为1.70%。周二,中国2014年GDP同比增速7.4%,创1990年以来最低增速。伦铜振荡下滑,反弹乏力,其中LME3月铜尾盘收跌1.87%至5670美元,铜价仍处于2009年7月末来的低点处。沪铜早盘小幅冲高,探至41590处承压,收盘于41250点,下跌150元。周三,伦铜震荡整理,尾盘收于5690美元/吨,上涨18美元。沪铜延续震荡行情,收盘于41260点,下跌80元,日内波动幅度并不大。周四,欧洲央行提议实施量化宽松(QE)计划,利多铜价,铜价走势仍在持续反弹,伦铜尾盘收于5771美元/吨,上涨81美元。沪铜主力合约势较为平稳,基本围绕41800位点进行横盘震荡,收盘价在41560元/吨,结算价涨幅为0.58%。本周现货铜市货源略增,升水回落,下游需求不振,成交一般。

铜市新闻:1、世界金属统计局(WBMS)周三公布报告显示,2014年1-11月,全球铜市场供应短缺12.2万吨,2013年全年供应过剩28.3万吨。

2、中国工业和信息化部周三公布,2014年中国精炼铜产量796万吨,同比增长13.8%。2014年铜材和铝材产量分别为1,784万吨和4,846万吨,分别增长为13.3%和18.6%,增幅分别回落11.7个百分点和5.4个百分点。

行情分析:本周宏观面数据整体偏好铜市,给铜价以支撑,短期铜价企稳回升;但受限于国内经济下行压力,沪铜中长期依旧是难改偏弱格局。

(关键字:沪铜 伦铜)