宏观面:美国方面,美国1月CPI环比下滑0.7%,同时1月耐用品订单月率增长2.8%,好于预期,从而增强市场对美联储于年中加息预期,美元指数攀升。美国2月ISM制造业PMI 52.9,不及预期的53,创13个月新低,美国2月制造业扩张速度较1月再度放缓。美国2月ADP就业人数增加21.2万,ISM非制造业PMI为56.9。美联储褐皮书报告称,大多数地方联储称其所在地区的经济活动有所扩张,且普遍对当地经济状况持乐观态度。芝加哥联储主席Charles Evans称,美联储应该等待2016年上半年才开始加息。欧元区2月CPI初值同比萎缩0.3%,而不包括食物、能源、酒精和烟草的核心CPI同比上升0.6%,与预期和前值一致,欧元区2月CPI连续第三个月萎缩,显示出该地区的通缩风险。欧元区2月制造业PMI终值51.0,预计未来几个月,在欧洲央行的刺激措施帮助下,商业和消费者信心的改善将对成员国的制造业部门提供提振。中国方面,中国央行降息0.25%,至2.5%,是2014年11月以来的第二次降息。从通胀和经济增长的组合看,进一步宽松政策依然有空间。2月中国官方PMI微升至49.9,略好于预期。2月中国百城房价指数再度回跌,环比下跌0.24%。货币方面,央行周二进行350亿元人民币7天期逆回购操作,考虑到1100亿元人民币逆回购到期,相当于回收了750亿元人民币的流动性,这可能意味着短期的资金面紧张。房地产方面,降息后北京和上海均降低住房公积金的存贷款利率,调整后5年期以上贷款利率为4%,或将给房地产市场一定支持。

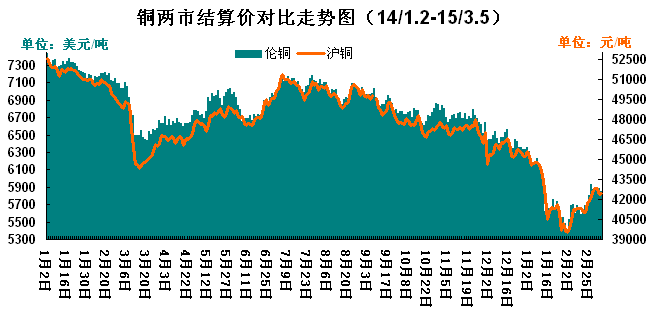

铜市行情:周一,LME铜小幅震荡,收盘为5896.00美元/吨,跌幅0.14%。沪铜先跌后涨,午后强势回升至43000一线上方,多空成交热情尚可,尾盘收于43200元/吨,上涨510元,全天沪期铜总成交接近70万手,总持仓则小幅下滑至76万手左右。上海现货铜报价在贴水220-贴水120元/吨,平水铜主流成交在42780-42920元/吨左右,升水铜主流成交在42820 -42980元/吨左右。据贸易商透露,隔月几无价差,但持货商逢高加大出货量,且进口铜大量到货涌出,现货供应压力骤增,贴水一路扩大,少量中间商吸收低价货源,下游部分按需少量补货,供大于求格局持续。周二,受中国政府的意外降息令铜价提振,但中国经济数据欠佳抑制了铜价的涨幅,LME市场三个月期铜震荡盘整,全日收涨0.2%至5905美元。沪铜1505主力合约冲高回落走势,最终收盘于42540元/吨,下跌30元,成交403956手,持仓324956手。现货铜市场主流成交报价在42450-42650元/吨,均价42550元/吨,小幅下跌330元/吨,贸易商出货尚可,但下游接货意愿不佳,成交寥寥。周三,伦铜延续弱势,大幅下跌,盘中失守5800美元关口,下探5785美元/吨,最终收报5835美元/吨,下跌82美元/吨。沪期追随外盘走势回调,但受现货消费形势好转,料铜价下调空间有限。日内,上海现货1#铜价报42420~42580元/吨,下跌50元,持货商叫价坚挺,升贴水略为抬升,下游谨慎观望,成交转淡。周四,伦铜持续整理震荡,尾盘小幅上涨42美元/吨至5864美元/吨,伦铜库存大增10725吨至308125吨。沪铜主力开盘于42580点后小幅上行,区间运行于42550一线下方,整体呈现略微探底的走势,预计调整还将延续。国内现货铜价格波动不大,市场主流成交报价在42500-42600元/吨,均价42550元/吨,小幅上涨50元/吨。现货交投情况一般,贸易商出货尚可,但下游接货意愿不佳,成交寥寥。周五,LME窄幅震荡,收盘为5819.00美元/吨,跌幅0.27%。沪铜1505合约,收盘升110元/吨,至42530元/吨,升幅0.26%。增仓522手,持仓334162手。沪期将随外盘调整,但因现货表现坚挺,料跌幅依然有限,属合理震荡。

铜市行业新闻:中国1月精炼铜进口量为30万吨,同比下滑24.46%,同时废铜进口量为30.6万吨,同比亦下滑4.54%,显示废铜偏紧的格局未变,在一定程度上将提高精铜的替代性需求。

行情分析:目前,铜价面临库存上升和强势美指的压力,但欧元区宽松带来的需求好转、中国稳增长,以及对消费旺季需求回暖的预期仍是支持。目前铜市调整行情仍在继续,市场等待明朗。

(关键字:伦铜 沪铜 铜库存)