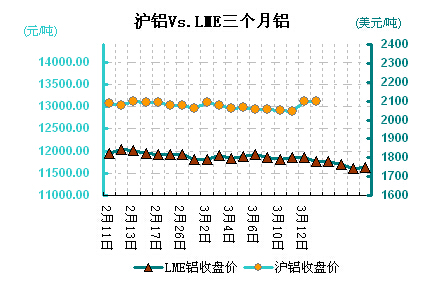

受中国2月数据不利影响,市场担忧特价地一步下滑,大盘走弱。本主要港口的铝库存连续第11个月攀升,2月底触及纪录高位,因进口强劲,这对铝价构成拖累本周LME铝价持续走低,周一至周三连跌3天,周四反弹力不足,小幅上涨。周初收盘价在1780美元,周四收盘价1742美元,上周五至本周四为止,周均价为1763.4美元,较上周下跌38.6美元,跌幅2.1%。伦铝库存为3919650吨,较上周五时增加7875吨。美国中西部铝升水继续下滑,因供应过剩,需求疲软。

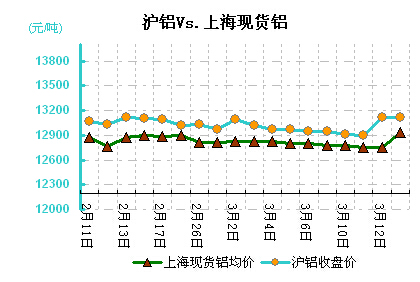

国内市场受外盘收跌,库存等因素影响,小幅收跌。电解铝价在12720-12960元之间波动,周均价为12794元/吨,周均跌24元,下跌0.2%。

广东地区铝锭现货库存量为15.16万吨,较上周增加5.6万吨。

沪铝主力周五收盘价13110元/吨,本周在12900-13110元之间运行,较上周五12940元,收涨1.3%。周库存是217917吨,较上周增加4031吨。沪铝收涨,受货南地区持货商看涨情绪较高带动,下游备货成交增加均提振市场。

国内氧化铝价格延续走低局面,其中综合价在2540-2730之间运行,周均价在2626元/吨,下跌1.9%。其中河南地区周均价在2620元,较上周下跌2.2%;山西地区周均为2631元微涨;山东周均价在2687元,下跌1.7%。厂商有意提价,但消费商反应冷淡,只部分地区微涨,其它部分仍呈现微跌走势。

山东地区预焙阳极出厂含税价稳定在2850-2950元,未有调整。

企业生产情况,鑫恒水电电解铝减产4万吨,宜昌长江铝业停止电解铝生产,锦联铝业3月末计划启动其10万吨电解铝的投产项目,忠旺集团完成其10万吨电解铝项目的投产,新疆其亚铝业启动其14万吨电解铝投产项目。目前还是投多停少,供应仍在增加。统计局数据显示,中国1-2月原铝产量同比增长4.9%至4,642,356吨,今年一季度,中国铝产能预计增加逾100万吨,产量可能再度触及纪录高位。产量再创新高,市场压力增大,铝将仍将维持弱势窄幅波动。

(关键字:电解铝 伦铝 沪铝 铝周评)