美国4月成屋销售意外下降,5月制造业活动疲态不改,不过就业市场继续收紧,拖累美元走低,进一步凸显第二季初经济反弹的力度温和。美联储20日发布4月议息会议纪要。纪要显示,许多委员预计6月会议上不太可能加息。从纪要上看,并没有实质性的消息推升美元指数,而是来自欧元区的一些异常现象。4月下旬至5月中旬的欧洲国债收益率大涨。希腊国债收益率高企,自3年前危机爆发以来就是常态,但德国、瑞士等国的国债收益率急涨则较为反常。随着欧版QE的进行,欧元区的数据是在逐步触底回升。汇丰中国制造业采购经理人指数初值数据小幅升至49.1,连续第三个月位于荣枯线下方,本月PMI高于上月,暗示我们可以期望未来的中国经济有所好转,同时对国内进一步宽松的预期也对铜价形成支撑。

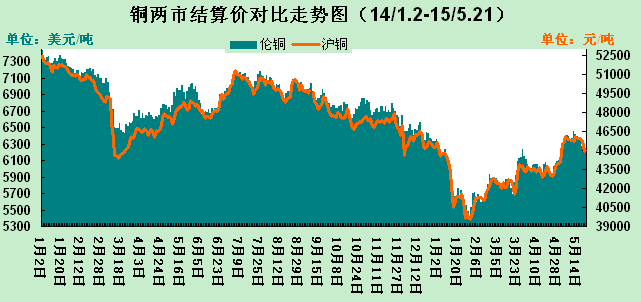

周一,美元承压,伦铜小涨13.5美元/吨至6411.5美元/吨。沪铜随外盘震荡上行走势,开盘后价格走势小幅冲高尾盘收于5日均线上方。周二,中国和美国的房地产数据令人失望,诱发对需求的担忧,伦铜小幅下跌35.5美元/吨至6376美元/吨。沪铜弱势震荡,主力1507合约小幅下跌70元/吨至45900元/吨。周三,欧洲央行誓言将延续执行购债项目,美元被动推高,刺激多数基本金属卖盘,伦铜大幅下跌151美元/吨至6225美元/吨。沪铜盘中大幅下挫,主力1507合约大幅下跌870元/吨至44940元/吨。周四,美联储会议记录发布之前,且中国将公布数据前夕,市场维持谨慎情绪,伦铜微幅收跌9元/吨至6216/吨。沪铜走势平稳,主力1507合约微幅上涨110元/吨至45060元/吨;周五,美元下滑以及中国制造业数据疲弱,引发市场揣测中国可能出台更多刺激举措,伦铜小幅收涨48.5美元/吨至6264.5美元/吨。本周现货市场铜价主流报价在45100-46200元/吨之间,周内铜价在宏观面数据影响下反复震荡,持货商报价较为坚持,但下游观望态势不改,入市参与积极性不高,整体交投表现一般。

铜行业新闻:1、中国海关网站周四公布数据显示,中国4月进口未锻造铜及铜材38万吨,今年前四个月进口量达135万吨,较上年同期下滑14.7%

2、日本矿业协会预计今年全球精炼铜市场供需基本平衡,这应支撑铜价。

综上,铜市供大于求格局明显,但从现货进口铜亏损已经缩小到100元以内,可见中国需求支撑还是存在的。目前,铜市中期看涨不变,但短期调整还将延续,关注45000一线支撑。

(关键字:沪铜 伦铜)