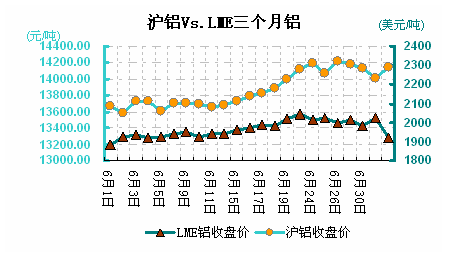

在2015年上半年期间,电解铝市场低位震荡,逢高回落,使得电解铝企业信心不断受到打击。从上半年伦铝走势来看运行区间为1977-1687美元/吨,截止6月26日,伦铝较去年末下跌8.18%至1706美元/吨,创下去年2月5日来的低点,同时接近于2009年7月16日创下的低点,其上半年跌幅在基本金属当中排列第二(仅次于伦铅-4.11%),波动率为17%。同期,沪铝主力合约运行区间为13620-12445元/吨,下跌2.57%至12725元/吨,波动率为9.4%,跌幅和波动率均小于伦铝,因沪铝较伦铝表现出滞涨抗跌的特征。根据两市比值的不同表现可将上半年铝价运行划分为三个阶段。

期货市场:

1月初-4月7日,沪伦铝比值由7. 52逐步攀升至7.53,期间沪铝主力合约累计上涨2.68%,而伦铝则下跌4.09%,因伦铝对美元指数上涨更为敏感(美元指数累计上涨7.85%至97.9),同时美原油期货延续去年7月来的跌势亦令伦铝雪上加霜。4月9日-5月5日,沪伦铝比值由7.52跌至6.81,期间沪铝主力合约振荡微跌0.3%,伦铝却飙升逾11%,因美元指数承压下滑(美元指数累计回调逾3%)及纽约原油主力合约反弹逾11.9%刺激伦铝强势反弹,而国内原铝产量屡创新高,发改委下调工业用电价格令电解铝生产成本下滑,从而制约沪铝反弹高度。

5月6日-6月26日,沪伦铝比值由6.81逐步修复至7.43,并于5月29日触及年内高点7.59,因伦铝自高位大幅下挫,累计暴跌14.7%,对应沪铝仅下挫6%,表现相对抗跌,而且其主要跌幅出现在6月(-3.52%)而非5月,伦铝5月当月曾暴跌逾9.3%,跌幅创下2012年10月来最高。其下跌动力来自于市场对中国经济下行担忧所引发的基本金属需求忧虑及希腊债务危机的不确定性。

库存情况:

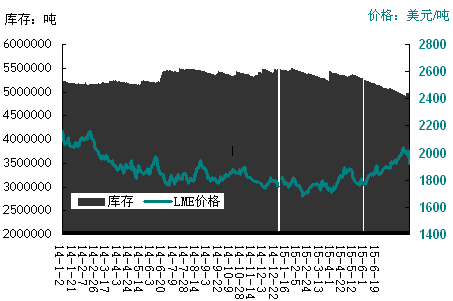

截止6月25日,伦铝库存减至359万吨,较去年末累计减少61.6万吨或14.6%,目前库存水平回到2009年4月初来的低点,伦铝库存的持续减少被视为铝供应从融资交易中释放出来,大量铝流出交易所仓库,同时中国铝半成品出口攀升及所在区域需求低迷,从而使得全球现货铝升水不断下滑,尤其是欧洲现货铝升水跌幅较大。

供需分析:

铝土矿方面:

上游原材料供应充足保证了中国电解铝产能持续扩张的需求。铝土矿和氧化铝是原铝的上游原材料。今年5月中国铝土矿进口量高达383.3万吨,同比剧增80.62%,为连续第三个月增加,一改2014年2月-2015年2月铝土矿进口量同比持续下滑的趋势,从而使得1-5月中国累计进口铝土矿1856万吨,同比增加12.15%,为连续第二个月增加,亦转变了此前铝土矿累计同比持续13个月下滑的趋势,数据显示印尼铝土矿出口禁令对中国铝土矿供应的影响明显减弱,因我国铝土矿进口来源国逐渐增加,从2011年的4个增加至9个,其中进口自澳大利亚、马来西亚和印度的铝土矿完全弥补了印尼铝土矿造成的巨大缺口。

氧化铝方面:

今年1-5月氧化铝累计进口量为1589606吨,同比下滑33.55%,为连续五个月下滑,因进口自澳大利亚的氧化铝仅为823924吨,同比下滑52.5%,为连续九个月下滑。

今年中国氧化铝产量持续扩张,3月份氧化铝产量高达480.3万吨,再创记录新高,从而使得1-5月氧化铝累计产量达2341万吨,同比增加13.5%,维持4年多来的增势。不过从月度表现来看,5月中国氧化铝总供应开始不能满足电解铝生产,因5月中国氧化铝出口量飙升至34172吨,从而使得氧化铝净进口量跌至30.58万吨,而5月电解铝产量再创记录新高。

市场需求方面:

对发达国家而言,铝的最大消费行业为交通运输,据CRU数据显示,北美,西欧以及日用的交通用铝量约占铝总消费量的34%,建筑用铝占比最小,而中国铝材的终端消费中,建筑和房地产占比最大,交通用铝约为18%。

今年1-5月美国汽车累计产量为504.96万辆,同比增加2.3%,增速处于历史较低水平。2013年以来,美国汽车产量增速跌至个位数增长,且年均增速逐步下滑。同时1-5月美国轻型车季调销量1779万辆,同比增长6.1%,4月西欧乘用车新车注册量112.5万辆,同比增长6.8%。1-4月累计销量452.7万辆,同比增长8.3%。

从2011年至2015年,新增动车组铝型材需求量约为7.738万吨。在城市地铁建设方面,据规划2015年末我国地铁营运里程将达到3862公里。由此计算得出每年城市地铁车辆铝型材需求量为约2.59万吨,2015年,铝型材需求总量达到12.93万吨。由此预计2015年轨道交通用铝型材需求量达到20万吨。

今年1-5月全国房地产开发投资32291亿元,同比名义增长5.1%,为连跌15个月,且增速创下2009年4月来最低(增长4.9%)。不过随着楼市刺激政策效果的逐步显现,5月份房地产市场开始呈现出积极的变化,如1-5月房屋新开工面积50305万平方米,虽持续下滑16%,但降幅较1-4月收窄1.3%。同时,1-5月全国商品房销售面积35996万平方米,同比下滑0.2%,降幅亦比1-4月收窄4.6%。

电解铝市场:

因年内铝价反弹,中国下调工业用电价格等因素刺激减产的铝企恢复生产,同时国内新增产能开始投产亦刺激原铝产量增加。如此高的产量和低迷的铝价,暗示生产商面临的压力降进一步加大,新一轮的减产预期再起,但中国地方政府出于保护就业,拉动GDP的考虑,国内多个地区新建电解铝项目仍在逐级报批中,减产可能仍只能发生在中国外的地区。

今年上半年电解铝现货1-5月全球原铝(包括中国)累计原铝产量为2329.6万吨(累计同比增加7.98%),再创历年同期新高,其中中国累计产量为1246万吨(占比为53%),同比增长148.5万吨或13.5%。今年中国电解铝新增产能为450-500万吨左右,同比增速为12%,与此同时,氧化铝新增产能约为400-500万吨,同比增速降至5%。

电解铝上半年运行情况一般,电解铝价格低位铝厂亏损居首,下半年期待房地产的兴起和轨道交通推动铝型材电解铝市场或出现低价反弹。

(关键字:电解铝 伦铝 沪铝 铝月报 铝土矿)