上周因希腊问题和中国股市大跌,基本金属出现暴跌行情。本周,希腊经过多轮马拉松式谈判后,终于达成协议;而中国股市连续下跌之后,监管层动作频频,发改委也继续加快基础建设投资,以刺激国内投资信心和维护经济企稳。中国、希腊风险释放,基本金属呈现反弹行情。中国公布6月份多项经济数据回暖,其中第二季度GDP超预期坚守住7%的红线,而固定资产投资及发电量等指标也均与上月持平,信贷及商品房销售数据更是明显回暖。然而货币政策的宽松并不能为经济注入长期动力,在实体经济依然疲软的当下,国内经济企稳回升仍需要更多的激发渠道。周四,美联储主席叶伦在国会证词中重申年内升息,市场加重对于9月份加息的可能,因此导致美指破位上行,创近期新高;以美元计价一揽子商品普遍出现回落情况,基本金属承压,限制铜价盘中涨幅。

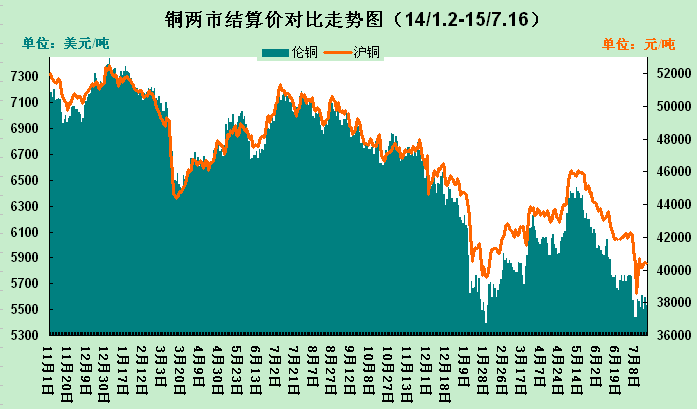

本周,截止至16日,伦铜结算周均价在5558.7美元/吨,环比上涨41美元;沪铜主力结算周均价为40375元/吨,环比上涨187元。上周伦铜盘中一度跌至5339.5美元低点;本周,伦铜震荡区间在5530-5590美元/吨,较上周震荡区间有所提升。沪铜主力上周一度低至38550元/吨一线,本周围绕40200-40720元/吨区间震荡。上海现货市场1#铜主流报价在40950-41570元/吨;本周沪铜换月后持货商纷纷推升现铜至高升水状态,但市场认可度较低,加之盘面拉升,现铜升水逐步收窄,进口铜供应增加亦对现货市场产生冲击,中间商逢低吸货,下游按需接货。统计局公布了中国6月基金属产量,其中精铜产量69.5万吨,高于5月的65万吨,同比增加13%,半年累计产量较去年同期增加了9.4%。预计随着大厂检修陆续结束,下半年精铜产量仍将保持较快增速,过剩仍将缓慢呈现,价格整体承压。

铜行业新闻:1、海关总署数据显示,中国6月未锻轧铜及铜材进口量较前月下滑2.8%至35万吨。1-6月累计进口224万吨,同比下滑11%。6月铜矿砂及其精矿进口较上月微增至99万吨。铜进口方式以及需求不振等因素影响了精铜进口量,预计后期仍然有下滑空间。

2、国际铜业研究组织(ICSG)报告称,铜精矿产能增加将带动铜矿产能在未来四年以每年6%的速度递增。 总部设在葡萄牙里斯本的国际铜业研究组织(ICSG)表示,到2018年铜精矿产能将达到2,180万吨,为预期铜矿产能2,750万吨的80%。 该组织预计2018年全球铜冶炼产能将触及3,020万吨/年,较2014年增加11%。

综上,虽然本周铜价有所上涨,但震荡区间未有实质性突破,铜价弱势未改,后市操作依然是震荡思路对待。

(关键字:沪铜 伦铜 铜周评)