本周,利空消息云集,继中国贸易帐不佳之后,中国CPI及PPI数据再现通缩隐忧,股市止涨,期货市场转空,沪铝盘中放量下行。周一,美元指数大涨及油价回落,打压基本金属走势,但伦铝表现较好,尾盘上涨20美元/吨至1523美元/吨。沪铝随外盘走势,格小幅回温。周二,伦铝受中国经济数据疲弱影响,盘中下滑,沪铝盘中放量下行,直击10300元/吨一线附近。周三,伦铝收于1508美元/吨,小涨4美元。沪铝盘中重心持续下移,下方已至10000元/吨关口,同时近月合约重心下移至10100元/吨,走势持续承压。周四,市场寄望中国在近期公布一系列疲弱数据后出台更多刺激措施,伦铝止跌回升,尾盘收涨8美元/吨至1516美元/吨。沪铝尾盘迅速拉升,翻红收尾。周五,因一系列经济数据逊于预期,使得市场对中国未来需求的信心低迷,基本金属周四全线下跌,LME三个月期铝收低1.7%,报每吨1,492美元。国内沪铝临近交割起盘中拉涨,提振现货铝价回升。

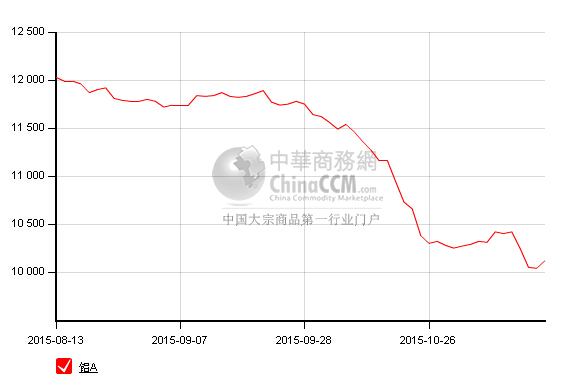

图1 上海现货电解铝价格走势图

本周,伦铝走势弱于沪铝,拉大期现价差。周内,国内市场受利空主导的拖累,现货铝报价总体重心下沉,主流报价在10100-10500元/吨,出货商加大出货力度,因此供给量逐步增多。相反下游市场则表现较为冷淡,多数人看跌且维持观望态势,承接意愿贫乏。从国内铝库存来看,仅上海、无锡、杭州、南海和巩义五地最新的现货库存总计99.9万吨,较去年同期的67万吨同比上涨近50%。库存久居高位,究其原因主要是下游销货不畅,分析人士认为铝业短期难见起色,去库存之路漫长且艰难。

本周,氧化铝市场持续承压,国内氧化铝供应宽松,同时受电力成本下滑的影响,亏损产能无法及时退出市场,铝市供应压力未减,在过剩产能出清之前,预计铝价将维持弱势。据国家统计局最新公布信息显示,10月份氧化铝产量473万吨,同比增长2.5%。1-10月份氧化铝产量4735万吨,同比增长10.6%。

综上,铝市供应压力未减,铝价将长期承压,在过剩产能出清之前,预计铝价将维持弱势。

(关键字:铝 电解铝 伦铝 氧化铝)