11月份电解铝价格创下六年半的价格新低,跌至9600元左右,之后超低反弹一跃至万元以上,其主要原因依然是电解铝产能过剩,且本月市场出现电解铝货源较多,在加上国内外宏观经济低迷影响,铝价出现暴跌。

期货市场:

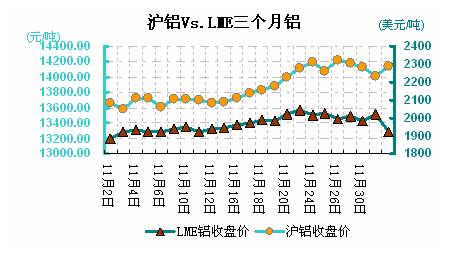

11月份期铝延续始于去年9月来的跌势,但跌幅有所趋缓,且跌势相对曲折,其中沪铝主力的主要跌幅在11月10日-24日期间录得,累计跌幅达8.8%,最低触及9620元/吨,创下6 年半来新低水平,但临近月末,沪铝超跌反弹,截止11月27日,沪铝主力合约运行于10650-9620 元/吨,较10月末仅微跌0.43%至10305元/吨,

11月份伦铝继续减仓 9402 手至79.9 万,处于年内持仓均值之下,显示资金持续流出铝市,令其反弹相对乏力。11 月沪伦铝比值由10月末的7.0 跌至6.71,显示沪铝相较伦铝表现疲软。11月沪期铝各合约出现近高远低的负向排列,临近合约之间的负价差为百元以内。

库存情况:

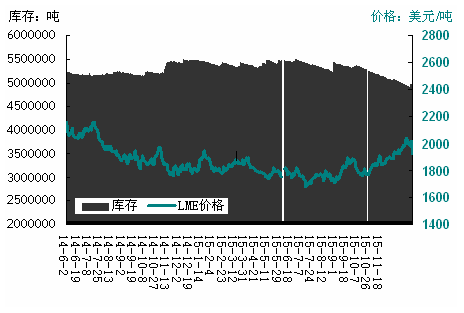

伦铝库存方面,截至11月27日,LME 铝库存报291.3万吨,较10月末剧减约13.5万吨或4.4%,为连续20个月减少,且目前该库存创下2009年2月10日来的新低(290.3万吨),且较去年1月16日创下的记录高点5492325吨减少约258万吨或47%。LME 铝库存持续下滑被视为铝供应从融资交易中释放出来,大量铝流出欧洲仓库,从而限制欧洲铝升水的上涨。

截止11月27日,上期所沪铝库存报283001吨,较10月末增加2384吨或0.8%,该库存处于年内库存均值26.6万吨之上,较远高于去年12月末的20.7万吨。

供需分析:

铝土矿方面:

今年1-10月中国累计进口铝土矿约 4336.3 万吨,同比增加 42.36%,为连增八个月。今年3月至今,数据显示印尼铝土矿出口禁令的影响已完全消除,因今年来中国进口自马来西亚和澳大利亚的铝土矿持续攀升。

1-10月印度进口的铝土矿亦增至569.8 万吨,同比剧增44.02%。废铝进口方面,今年1-10月我国废铝累计进口量为176.6万吨,同比下滑 5.95%,为连续第19个月下滑,其中进口自美国的废铝进口量同比锐减16.2%至 530779 吨。

氧化铝方面:

今年 1-10月氧化铝累计净进口量为 351.7万吨,同比下滑 13.8%,因氧化铝进口量同比下滑而出口量增加。

1-10月中国氧化铝累计进口量为 372.3万吨,同比下滑 11.22%,为连续 10个月下滑,其中进口自澳大利亚的氧化铝同比下滑10.8%至 226.2万吨,同期氧化铝出口量为 20.7万吨,同比剧增 85.63%。1-10月氧化铝累计产量达4734.82 万吨,再创历年同期最高水平,同比增加 10.55%,维持4年半来的增势,但增速创下去年12月来的新低。其中10 月单月氧化铝产量高达473.29万吨,略低于年内8月创下的记录高点 488万吨。

市场需求方面:

2015年10月份我国未锻轧铝及铝材出口量为33万吨,1-10月为389万吨。与去年同期相增加14.4%。因随着中国铝材出口量的大幅攀升,多国对国内铝企进行双反调查增加且国外铝消费需求有所放缓。

目前国内的航空铝材产品的质量正在飞速发展,上海飞机制造有限公司对洪都公司承担的“C919客机铝锂合金热表处理和化学铣切工程应用技术研究”和“C919客机铝锂合金挤压型材滚弯成形技术工艺验证”两个C919制造类关键技术攻关项目进行了验收评审。

今年1-10月中国铝合金累计净出口38.3万吨,同比减少2.1%,因出口减少而进口增加。2014 年铝合金累计出口48.4万吨,高于2013年的34.7万吨。

今年 1-10 月汽车产销量增速放缓主要受宏观经济低迷、环保、能源、交通压力增加及股市分流效应等因素影响。据中汽协一专家称,今年汽车出口情况不乐观,因俄罗斯、巴西出口政治不稳定,及部分汽车企业调整出口结构。市场预计 2015 年全年汽车销量或与 14 年持平,实现零增长。但新能源汽车的表现则相对乐观,1-10 月新能源汽车累计产量为 20.69 万辆,同比增长逾 3 倍,其中 10 月单月新能源汽车产量高达 5.07 万辆,同比剧增 8 倍。预计今年年底,全国新能源汽车累计产销量可能达到 35-37 万辆左右。

房地产方面,2015年11月监测的主要城市成交面积环比上升3.84%,超6成城市环比上涨,同比去年11月上涨21.18%。中国指数研究院常务副院长黄瑜女士认为,“金九银十”过后,11月中央再提去库存,公积金新政落地,加之房企为冲刺年终业绩积极推盘,楼市成交继续上升,监测的主要城市成交面积环比上升3.84%,一二线城市呈现增长趋势。随着中央明确去库存基调,主要城市库存量环比继续下降,降幅为2.5%。

电解铝市场:

今年 1-10 月全球原铝(包括中国)累计产量为 4821.7万吨,其中中国累计产量为 2645.65 万吨(占全球产量比为 54.9%),同比增长 437.8 万吨或 9.98%,其中年内中国电解铝产量屡创历史新高,最新记录高点为 6 月份创下的 275.6 万吨,但随着铝价持续下挫,铝企增产速度有所趋缓,10 月电解铝产量为 267.49 万吨,同比虽继续增加 5.3%,但环比减少 4 万吨或 1.5%,为连减两个月,主要因新疆和山东地区的原铝产量出现下滑。但从 1-10 月铝产量的增速来看,新疆地区电解铝产量增幅最大,1-10 月新疆地区的原铝产量高达 502.2 万吨,累计同比剧增 164 万吨或 48.4%,远高于同期全国原铝 9.98%的增速。

11月份电解铝现货市场价格出现六年来新低,最低均价至9600元/吨左右,市场货源不断增加,电解铝厂出货意愿暴涨,对电解铝市场恐慌加剧,今年1-9月铝冶炼行业主营业务收入为333.6亿元,同比增长6.13%,增速创下去年12月来的新低,但铝冶炼行业的利润总额亏损19.9亿元,为过去41个月里第40个月下滑。

对于12月份电解铝市场走势,因12 月经济下行压力犹存,整体经济增长仍显乏力,尤其是中国经济形势较严峻,其中反应中国中小企业的制造业 PMI 持续萎缩,拖累基本金属需求前景。此外,12 月宏观环境面临多项风险事件的冲击,包括美联储加息,欧央行是否扩大量化宽松力度等,在此环境下,铝价波动率或加大,但由于其金融属性弱于其他基本金属,因此其波动相对其他基本金属仍较小。电解铝市场依然存在下行风险,短期内风险难控制,近期电解铝减产信息支撑铝价小幅上行,可是依然关机铝企减产动力不足,尚未出现大范围减产迹象,加上下游需求恢复企稳,国内电解铝产量高位,12月份电解铝或依然低位震荡为主。

(关键字:电解铝 伦铝 沪铝 氧化铝 进口 铝材 铝月报)