去年炒作铅供应紧张的题材,今年开始在春节后出现明显退温。车市复苏带给铅未来的行情更多期待,但大力发展新能源汽车将蚕食铅市需求多大的蛋糕尚需要继续观察,从目前看影响尚不明显。从盘面上看,沪铅主力合约仍处于一个宽幅震荡的格局,上行阻力与下方支撑均较强。对于后市的预期维持之前的判断,即铅市复苏仍需要一定时间的积累。预计铅价在未来一个月仍将以震荡行情开局,扎实基础后寻找机会突破。策略上建议暂时降低仓位操作,静待逢回调买入的机会。

一、基本面分析

(一)铅矿供应

铅矿供应紧张的因素在春节前为市场所热炒,但随着节后供应回归,热度显著降温。3月份虽然北方地区大部分铅锌矿山依然处于停产状态,但是南方地区部分铅锌矿山恢复生产,使得国内市场上铅精矿供应量略有增加;同时,下游铅酸蓄电池企业对铅锭的需求并没有明显改善,铅锭市场交易一直保持较为清淡局面,抑制了铅冶炼企业的生产,从而导致铅冶炼企业对铅精矿的需求较少。因此3月份中国铅精矿进口量下滑。根据海关数据,2016年3月铅进口量为11.05万吨,环比下降15.24%,同比下降26.76%;1-3月累计进口33.574万吨,同比下滑16.9%。

图1,资料来源:瑞达期货,数据来源:国家统计局

(二)精炼铅供应

通过对国内60家精炼铅冶炼厂调研结果显示,继2月份原生铅冶炼厂铅锭库存量环比大增56.85%之后,3月份冶炼厂铅锭库存量环比小幅下滑5.8%,而同期原生铅冶炼厂开工率上涨至 61.27%。开工回升库存小降,暗示春节后铅市基本面略有改善。但后续供应复苏的势头较猛,而需求改善不佳,导致短期供需基本面很难有明显改观。从进出口的情况看,4月份中国净出口精炼铅4844吨,保持在3000-5000吨的水平,显示出口需求保持平稳,对于缓和国内新增供应压力影响不大。

图2,资料来源:瑞达期货,数据来源:国家统计局

(三)终端消费领域

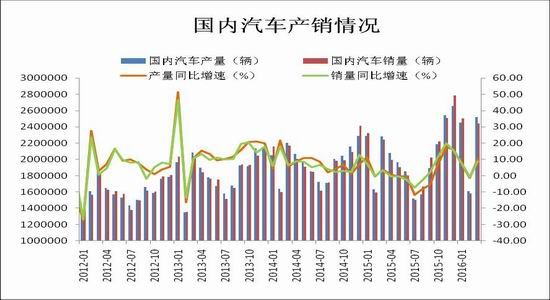

中国汽车工业协会提供数据显示,2016年3月,汽车产销252.1万辆和244万辆,环比增长56.4%和54.3%,同比增长10.3%和8.8%。从一季度的累计数据看,1-3月,汽车产销659.万辆和615.9万辆,同比增长6.2%和6%。3月我国汽车产销环比呈现较快增长,同比产销增速均超过8%,总体情况较好。全国乘用车市场信息联席会副秘书长崔东树表示,3月市场表现强劲的主要原因是“厂商在之前一段时间去库存工作做的较好,给出了市场足够的增长空间。”中国汽车流通协会对外发布2016年3月份“汽车经销商库存调查结果”显示,3月份汽车经销商综合库存系数为1.55,环比下降12%,同比下降22%。一季度受春节假期影响,接下来的第二季度将成为全年销售走势的关键阶段。中国政府在2016年有重新将重心向需求刺激倾斜的迹象,我们维持对于今年的车市产销预期为增长6%左右。

图3,资料来源:瑞达期货,数据来源:国家统计局

(四)全球供需平衡

国际铅锌研究小组(ILZSG)公布的数据显示,今年1-2月全球铅市场供应过剩34000吨,去年同期为过剩2000吨。从单月的数据看,2月份全球铅市消费为74.98万吨,同期产量为79.39万吨,单月过剩4.41万吨,而上月为短缺9500吨。数据显示铅市供需在2016年非但没有改善,反而出现过剩加剧的局面。主要原因在于需求出现明显的滑坡,而供应的缩减较为有限。考虑到全球经济仍略显疲软,需求改善前景不慎乐观,铅市料将保持弱势。

图4,资料来源:瑞达期货,数据来源:ILZSG

(五)全球库存分析

4月份国内铅库存变化甚微。截至到4月27日,上期所铅库存报19447吨,较上月底微减172吨(-0.9%)。LME库存则出现明显回升,截至到4月27日,LME铅库存报175325吨,较上月底增加19300吨(12.37%)。国内铅市正从春节前后的供应紧张格局中缓解出来,库存变化甚微暗示供需趋于平稳。LME铅库存增加则显示全球铅市基本面没有出现改善,甚至出现轻微恶化,与ILZSG公布报告显示全球铅供应过剩相互契合。

图5,资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

去年炒作铅供应紧张的题材,今年开始在春节后出现明显退温。缺乏最主要的支撑因素,铅价走势明显受到抑制,相对于铝和锌的基本金属表现差强人意。从需求的角度看,车市复苏带给铅未来的行情更多期待,但大力发展新能源汽车将蚕食铅市需求多大的蛋糕尚需要继续观察,从目前看影响尚不明显。从盘面上看,沪铅主力合约仍处于一个宽幅震荡的格局,上行阻力与下方支撑均较强。对于后市的预期维持之前的判断,即铅市复苏仍需要一定时间的积累。预计铅价在未来一个月仍将以震荡行情开局,扎实基础后寻找机会突破。策略上建议暂时降低仓位操作,静待逢回调买入的机会。

(关键字:铅价)