8月,美联储议息会议临近,加息担忧攀升,美元高位,且中国经济下行担忧犹存,打压铝价上行空间。但铝市应趋紧受市场炒作,现货铝价格支撑明显,也带动期铝探底回升,后受供应增加向下回落,整体走势宽幅震荡。

期货市场:

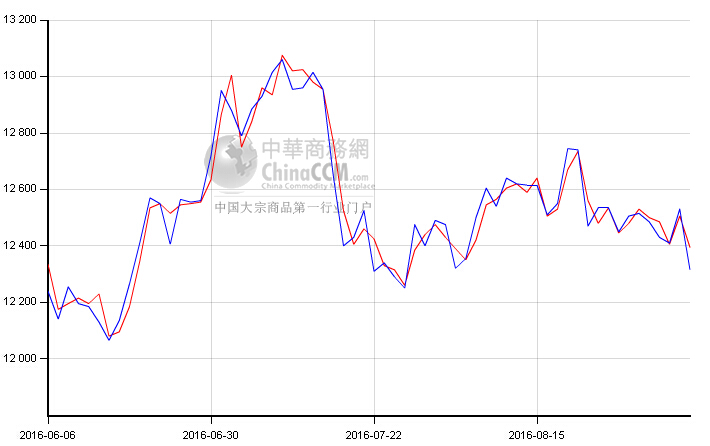

本月上旬,宏观面消息多空交织,伦铝延续震荡走势,盘中围绕1645-1670美元/吨震荡。随着美元指数不断下跌,原油则节节攀涨,市场消息传出,中国冶炼商向消费者出售液态或熔态金属,这意味着转变成向可交割铝锭的金属减少,现货供应收紧消息引发投机资金入市迹象明显,再次将LME铝推至年内新高1709美元/吨.随后铝库存上升,铝价回落。

本月,国内市场相对理性,表现略弱于外盘。其中8月19日,投机资金入市迹象明显,当日沪铝大涨超2%,总持仓一度增至61.7万手;但投机力量并未持续,沪铝总持仓在23日迅速减少至54.7万手,铝价也回吐多数涨幅。随着铝社会库存连续增加,国内现货紧张态势有所缓解,供不应求格局得到一定程度缓解,铝价回落,但整体重心小幅上移。

库存方面:

截止至8月31日,LME铝库存为2220425吨,较月初减少31000吨。SHFE铝库存103072吨,较上月同期减少13811吨。全球铝显性库存持续下滑,供应过剩格局得到一定程度缓解,也给铝价以支撑。

铝市供需

国际铝业协会(IAI)周一公布的数据显示,7月全球(不包括中国)原铝日均产量增至69,300吨,6月为69,000吨,7月全球(不包括中国)原铝产量为214.8万吨,高于6月的206.9万吨,环比产量增加7.9万吨。而2015年7月全球(不包括中国)原铝产量为210.8万吨,同比增长4万吨或1.9%,产量增长主要来自亚洲地区。全球原铝产量(不包括中国)由3、4月份的负增长逐步转为正增长,产量增加趋势十分明显,也就是说海外原铝产量已率先复苏但增速并不明显。

供需分析:

铝土矿方面:

回到国内市场来看,二季度国内铝土矿进口量同比小幅下滑,主要是受到马来西亚铝土矿出口禁令影响。而从目前政策角度来看,马来西亚及印尼铝土矿出口禁令仍没有松动迹象,东南亚地区进口量或继续萎缩。但国内几内亚铝土矿开发取得较好进展,7月份已经有100万吨铝土矿从该国进口到国内,而估计全年该国铝土矿进口量或达到1500万吨,将很好的弥补马来西亚及印尼矿石供应不足。

氧化铝方面:

7月国内氧化铝产量为504.4万吨,同比39万吨或5%,氧化铝已经连续三个月呈现增长态势。虽然铝土矿进口量略有下滑,但是前期铝土矿库存及国内铝土矿供应增量很好的弥补的矿石缺口。国内氧化铝产能在二季度已经得到大幅扩张,在短期内快速释放,使得国内氧化铝产量迅速恢复增长。

电解铝市场:

国家统计局最新公布数据显示,国内7月份原铝产量为266万吨,同比减少6万吨或1.5%,环比6月降幅继续收窄。由于意外因素导致河南焦作万方停产,涉及产能将近35万吨,或需要到10月份才能完全恢复。由于洪水灾害导致不少产能受到影响,因此7月份原铝产量环比6月有所下滑。但从国内现货铝锭价格来估算,目前电解铝企业平均盈利仍然超过1000元/吨。从成本方面来看,随着煤价的大幅回调,电力成本明显减少,同时氧化铝价格上涨不多,也就是说成本端整体仍然处于相对低位。在电解铝冶炼利润高企的刺激之下,电解铝厂继续扩大产能的意愿仍十分强烈,各地仍在不停上马电解铝项目。随着新建产能的陆续投放以及意外减停产的恢复,原铝产能将继续回暖,产量将进一步增加。

海关数据显示,2016年7月中国出口未锻轧铝及铝材总量39万吨,环比6月增加1万吨,同比增长9.3%。虽然铝材出口有所回暖,但主要是由于去年出口量过低造成,实际出口量39万吨仍处于近两年的相对低位。由于沪伦比值仍处于相对低位,不利于国内铝出口;另外国内铝材出口经常受到国外报复性反倾销关税征收的影响,出口存在较多限制,铝出口难再有大幅增长,对于消费端拉动将十分有限。

8月份行业人士对国内100家铝合金锭生产企业进行调研,7月份国内地区铝合金锭生产率较上月小幅回升。其中大部分地区开工率在65%以上,河南地区受中央环保督查小组进驻影响,废旧市场停止交易,不符合环保标准的冶炼厂、加工厂多选择停产躲避检查,开工率仅为12%;重庆、山东、广东地区开工率在国内排名前列,开工率分别为79%、78%、74%,其中重庆、广东地区作为我国重要的汽车生产基地,下游客户已在为十一车展备货,订单数量明显增加,山东地区铝水比重大,多为固定客户订单,企业排单已至下月。

汽车方面来看,中汽协公布的数据显示,7月国内汽车产销分别完成196万辆和185.2万辆,比上月分别下降4.4%和10.6%,但比上年同期分别增长28.9%和23.0%,高于上年同期40.7和30.1个百分点。虽然由于淡季因素产销环比略有下滑,但同比仍维持大幅增长,汽车行业今年表现亮眼,对于铝消费有部分促进作用。

综上,8月电解铝整体库存持续下滑,表明供应端整体增长并不明显,且下游需求平稳。进入9月传统旺季,料需求增加给铝价支持,预计9月铝价或将有新突破,下游采购商及贸易商可按需备货。

(关键字:铝价 沪铝 伦铝 铝库存)