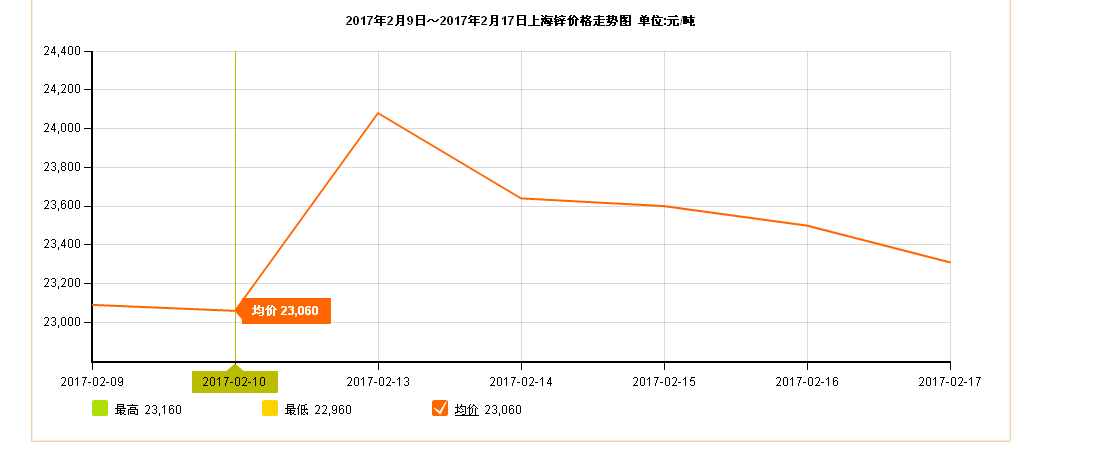

本周锌价格持续回落

本周锌价格持续回落,现货方面,商家们普遍畏高,且对短期后市看跌多,市场交易较难撮合,自提电解锌成交贴水幅度较大保持,下游基本都是按需采购为主,认为锌价偏高都不打算此点位备货。炼厂长单正常出货,部分散单略惜售,加之交割货源流出,各品牌齐全,持货商畏惧后期贴水扩大积极抛货,部分下游已逢低补库,因此买兴不佳,整体成交不旺。

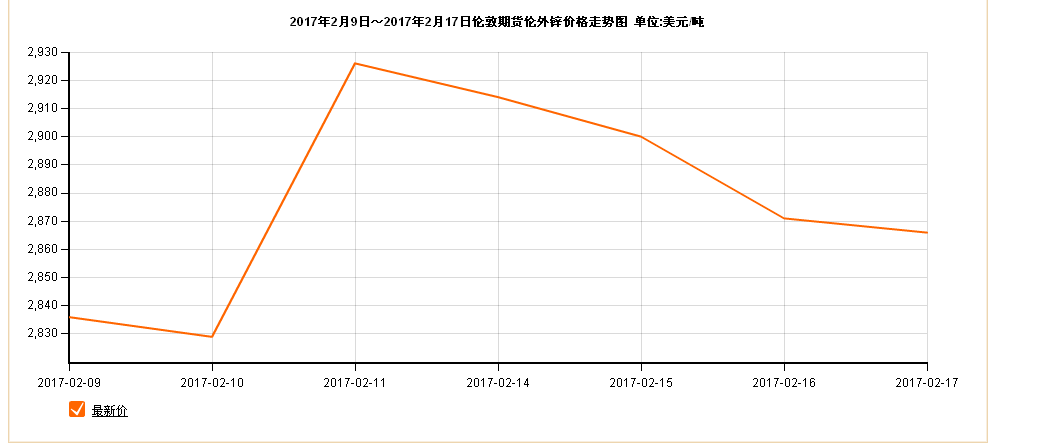

伦锌显示持续下跌趋势,继续拖累沪锌表现一路走低。日K线图显示沪锌正处于M字头的特征,也就是技术显示沪锌转空趋势情况。但世界金属统计局数据显示去年锌市供应呈短缺状态,加上上游限产持续,令多头仍然存信心,多空博弈加剧,短期沪锌或将在22800-23500元区间震荡。

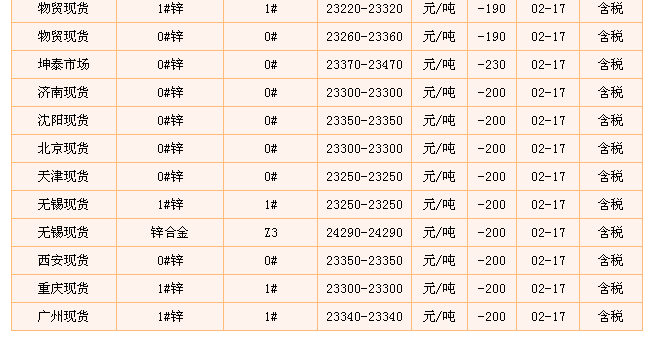

地区报价

南储华东报价:0#锌锭(均价)报23310元,跌190;1#锌锭报23260元,跌190。上海市场,市场出货商家多,流通资源尤为充裕,贸易商并不急于采购,逢低价少量收货,现货贴水低迷。价格方面,0#双燕、会泽报价对沪期锌1704合约贴水110-100元,秦锌、麒麟、久隆等0#锌贴水130-120,国产锌成交在23240-23340元/吨。

南储华南0#锌锭(高价)报23270元,跌190元;1#锌锭报23220,跌190元。升贴水报价(对次月):贴160,持平。广东市场下游昨日已按需采购,今日采兴一般未有补货改善,持货商出货增多,整体需求有限出货受阻,部分货源扩大贴水出货,市场成交维持不温不火。价格方面,0#慈山、丹霞、麒麟、铁峰、会泽报价对沪期锌1704合约贴150至180元,成交集中在23220-23280元/吨。

中国商务部16日发布的最新数据显示,1月中国对外非金融类直接投资金额约77.3亿美元,同比大幅下降35.7%,比2016年12月降低4.6%。这是过去一年来,中国对外投资首次同比负增长。中国1月海外投资数据不佳导致市场人气偏空,沪锌主力1704走势偏弱,现货锌价格下跌。

锌基本面向好

当前,从供给端来看,嘉能可仍未决定复产,新增矿山产能无法弥补世纪矿等矿山关闭的产能,因此国际锌矿山供应将继续短缺。国内北方矿山季节性减产,进口锌矿也出现大幅下降,原料短缺仍将制约炼厂产能释放。从需求端来看,2016年汽车产、销量快速增长,2017年下游补库需求较为旺盛。虽然房地产市场降温,但是基建投资增速有望维持高位。在国家政策利好下,PPP投资逐渐增多,有望成为重要需求增长点。

受矿山关停和减产影响,全球锌矿产量出现下滑。国际铅锌研究小组统计的数据显示,2016年1—11月,全球锌矿产量为1202.7万吨,同比下降1.2%。虽然韦丹塔、新星等公司锌矿产量均有所增加,但嘉能可仍未决定复产,因此2017年全球锌矿新增产量仍无法弥补供应缺口。国内方面,受环保督察影响,中小矿山锌矿产量受到影响。

由于锌矿供应持续紧张,全球精炼锌产量出现下滑。根据国际铅锌研究小组最新公布的数据,2016年1—11月全球精锌产量为1253.2万吨,同比减少0.2万吨。预计2017年进口精炼锌盈利压力仍然较大,进口量也难以出现明显回升。

截至今年1月底,上期所锌库存为7.86万吨,同比下降1.57万吨。LME锌库存为39.44万吨,同比减少8.03万吨。交易所库存均出现下降,侧面验证精锌供应紧张状况。由于锌矿产量短期内无法明显提高,冶炼厂产能仍将受到影响,预计交易所库存仍有下降空间。

从锌的初级消费来看,镀锌板为主要消费增长点。受终端需求整体回暖影响,镀锌板产量止跌回升。据相关机构统计,2017年镀锌板增量约为570万吨。

随着供给侧改革政策推出,房产销售持续火热。2016年全国商品房累计销售面积同比增长22.5%,房地产开发企业房屋施工面积同比增长3.2%,房屋新开工面积同比增长8.1%。房产销售火热带动家电需求回升,空调、冰箱、洗衣机等家用电器产量同比均出现改善。随着全国房地产调控措施全面升级,房地产行业预计将重新步入下行周期,对镀锌板需求有所打压。由于家电销售与房产销售存在滞后效应,预计2017年家电消费会有所减弱。但是家电行业整体去库存较为彻底,2017年家电补库需求较为旺盛。

受购置税减半优惠推动,2016年汽车产、销均出现回暖。2017年小排量汽车购置税优惠力度有所减弱,预计汽车销售同比增速将出现下降。目前汽车经销商库存处于低位,补库需求较为旺盛,因此对镀锌板需求仍有一定支撑。

目前冶炼厂锌矿库存处于低位,但仅有湖南花桓等个别地区出现因原料不足停产检修。如果国际矿山复产进度不及预期,进而导致冶炼厂被动减产检修,则锌锭供应将出现短缺。

全球大型锌冶炼厂韩国锌业公司一名高层于周二表示,公司计划将2017年精炼锌产量削减7.7%,至599937吨;铅产量下调至425000吨,较2016年减少1.2%。这主要因为锌精矿供应收紧,矿业公司下调支付给冶炼厂的加工精炼费。

2016年,由于全球重要矿山减产,导致锌精矿供应紧张。矿山不断压低加工费价格,使得下游冶炼厂生产积极性受挫。

据安泰科预估,2016年全球精锌产量为1342.2万吨,同比下降1.7%。

国内方面,精锌生产自去年12月开始缩减。安泰科对国内45家公司统计结果显示,2016年全国锌锭总产量为479.1万吨,同比增长0.5%,其中12月份产量为40.9万吨,环比下降4.0%。主要是由于12月大型企业普遍因原料紧张而减产。预估2016年国内精炼锌市场短缺21.7万吨。

尽管2017年全球锌矿山产量将现回升,但是供应恢复仍是一个缓慢的过程,而锌冶炼新增产能扩张有限。因此安泰科预计,未来两年全球锌短缺将继续维持。

现货方面,据了解华东和广东市场货源充裕,持货商积极出货,下游平稳采购,需求平平;天津市场下游按需采购,市场成交偏暖,但与需求旺季仍有一定差距。

世界金属统计局(WBMS)官网数据显示,2016年全球锌市供应短缺17.7万吨,2015年全年为过剩10万吨。 2016年全球精炼锌产量同比下滑2.2%, 2016年全球精炼锌需求较2015年减少2.1万吨。中国锌表观需求为668.9万吨,占全球需求总量的48%以上。

关于京津冀及周边地区环保督查,天津、河北、沧州、衡水等市锌下游镀锌企业相对集中。

策略建议:加工费维持低位,从成本端支撑锌价,供给端受限,前期多单可持有,若回落可考虑逢低买入,或买近抛远。但下游需求受环保影响或使得锌价涨幅不如预期。

风险:冶炼厂产量继续增加,下游需求恢复不及预期。

总结:本周国内现货锌价格下跌,贸易商出货增多,但临近周末,下游买家需求一般,仅部分厂商维持刚需少采,市场整体成交量偏少,下周现货观望态度或持续。

(关键字:锌)