2017年大幅走高的国内铝产品价格,为产业链上相关企业带来多年未见的好收益。

截至3月28日,wind中信铝板块18家上市公司已全部公告2017年年报,其中仅一家净利润同比出现小幅下滑,六家净利润增长超过100%。

作为国内铝行业龙头,中国铝业2017年实现净利润13.78亿元,较上年盈利增长10.1亿元,同比增幅达274%。而云铝股份期内更是实现了6.57亿元的净利润,同比增幅达491.2%。

对于2017年业绩大幅增长,中国铝业年报中表示是因受益于供给侧结构性改革,公司主要产品毛利大幅增加。从细分产品来看,受益于氧化铝价格上涨及销量增长,公司氧化铝板块营业收入比上年同期增加了80.52亿元,税前盈利达32.52亿元,比上年同期的9.1亿元增加23.42亿元。

财报虽然亮眼,但铝企的大额盈利,也自2017年10月国内铝价启动下跌后开始缩水。 从万七高点到万四关口,市场的心理支撑位被一个个击破。

28日,沪铝主力合约1805报13740元/吨,单日下跌0.43%。此前在3月23日,沪铝主力合约最低报在13640元/吨,已逼近近一年新低。这一价格,较2017年9月末17430元/吨的高点,已跌去近22%。

国内铝现货价格与期货市场走势密切相关。

分析师介绍,2017年11月份,铝价结束前期16000元/吨行情,大幅跳水,12月份突破14000元/吨大关,几乎了结了2017年8月启动的上行涨幅。12月中旬铝价开始触底反弹,价格开始回暖,1月中上旬爬至15000元/吨附近,随后价格一路向下震荡,摸索探底。据数据显示,截至3月27日铝(99.70)市场均价13687.5元/吨,较2017年11月1日均报价16167.5元/吨,跌幅为15.34%。目前铝锭产品价格已回归到2017年6月初水平。

随着铝行业牛市不再,前期曾颇受二级市场瞩目的行业个股也难逃股价腰斩的形势。

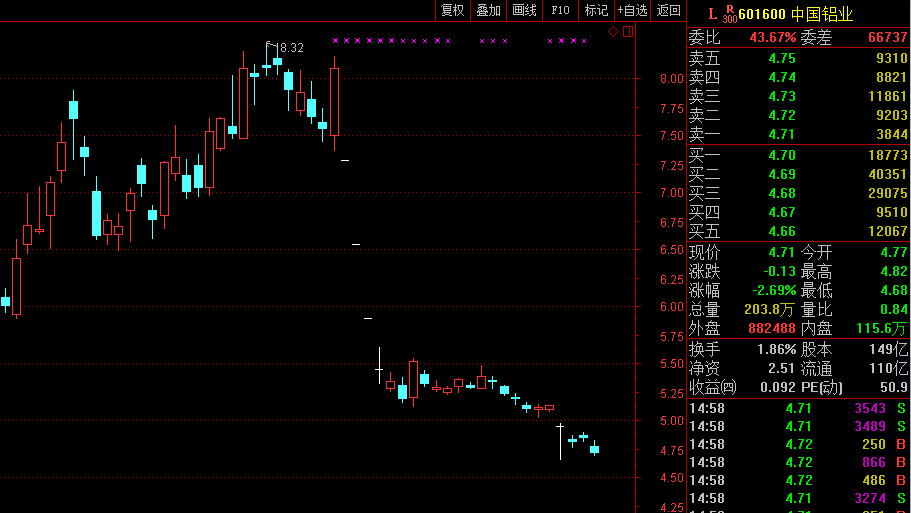

截至3月28日,中国铝业报收4.71元/股,回到2017年7月时水平,较2017年9月8.32元/股的高位已跌去43%。28日,同时,2017年曾一度股价暴涨的神火股份,也从年初11.2元/股的高点跌至近期6.85元/股的低位,不足三个月跌幅近40%。

成本下移难逃亏损

虽然2017年铝行业供给侧改革力度不小,但高企的铝产品价格,还是使得企业扩产意愿浓烈,从而带火上游氧化铝、预焙阳极等产品价格持续上涨。如今,铝价下行,氧化铝等上游原材料价格也已呈现下跌走势。

“2017年时,氧化铝价格最高已经逼近4000元/吨上下,但目前氧化铝的市场报价在2700元/吨左右。”铝行业分析师介绍,2017年末氧化铝的高盈利开始缩水,市场价格一路走跌。同期,电解铝另一重要原材料预焙阳极价格也出现下滑。

河南地区一炭素生产企业相关负责人告诉记者,2017年预焙阳极市场价最高到过5200元/吨,市场供不应求情况明显,但如今合约价格多在4600元/吨上下,4月份市场已经传出消息确定每吨还要再下调200-300元。其称,这种利润下调的戏码已在全产业链上演。例如生产预焙阳极的重要原料煅后焦,此前相关企业最高吨毛利可达千元以上,但目前盈利空间已下调至200元/吨上下。

在2017年10月铝价尚处16000元/吨之时,行业人士接受记者采访时就普遍表示,由于氧化铝等成本持续上涨,企业在高价下也有每吨千元左右的亏损。

中国铝业年报数据也显示,公司原铝板块2017年由于铝价上涨,营收比上年同期增加127.82亿元,但因是氧化铝价格及电力成本上涨,原铝成本较上年同期有所上升,原铝板块的税前利润为8.27亿元,比上年同期的21.84亿元减利13.57亿元。

如今铝价与上游材料价格双降,企业的盈亏情况如何?

“即使单以生产成本简单核算,按照13500元/吨的市场价格,目前铝企也已多数亏损。”分析师称,虽然氧化铝等原材料价格也有下滑,但成本整体下降的程度尚未及铝价下行的速度,加之今年各地电价也普遍比去年略高,企业成本压力要强于去年,目前单吨亏损在几百元到千元左右。值得注意的是,随着今年环保税的加收,及企业融资借贷成本等,未来企业的盈利压力或更大。

当前山东、河南等地电解铝企业的生产成本约在13500-14000元/吨之间,如今企业多有每吨百元左右的亏损,电价较低地区或能勉强维持盈亏平衡。

阶段性底部或显现

3月份以来,美国对华贸易战升温,铝产品出口遭受正面冲击,市场恐慌情绪难免。而反观国内,有数据统计当前铝社会库存已高达200万吨,处于历史最高水平。利空消息弥漫背景下,已走跌半年的铝价,是否还能迎来春季旺季行情?

分析师称,纵观历史数据,中国对美铝产品出口占总出口份额呈下降趋势。2017年中国对美出口占铝出口总量的14.9%,而2016年我国铝箔出口美国的量占比为15.64%。此前,中国对美的铝及其制品出口在2010年达到峰值,占比超过20%。关税阴影下,铝材出口面临一度压力,但铝价将走向何方,关键还看国内供需情况。

其称,受供给侧改革去产能不及预期,高位社会库存影响,前期供暖季限产未能阻止铝锭价格下移,目前铝价低位运行。因盈利水平较低因素影响,一季度我国电解铝新增和复产产能投产量仅在60万吨左右,不及预期的一半。电解铝运行产能约3615万吨,远低于去年同期,产量同比亦维持负增长。数据显示,2017年关停产能超过350万吨,未投产规模超过150万吨,电解铝运行产能显著下降。截至2018年2月底,电解铝运行产能同比下降5%。但是供应总量基数仍大,加之高社会库存重压下,后期重点观望旺季消费启动情况。预计6月以后,随着国内市场原铝消费量和供求量或将趋于平衡,铝价将逐步回暖。

对此分析师也表示,虽然市场对铝价看好的声音不大,但看空的意愿也不强烈,原材料价格下行幅度不大,被认为是支撑铝价的利好,13000元/吨将成为强力支撑位。

并认为,虽然去年政策调整去掉了一部分产能,但企业也通过资源整合盘活了部分产能,市场总产能削减力度不及预期。但如今铝价下行,将倒逼市场重回供需基本面,将促使一些弱势企业退出。不过,虽然五六月份将进入消费旺季,但在房地产实质性增量不大的背景下,市场预期也并不高,铝价上行存在较大压力。

对于近期的铝市,神火集团董事长李炜接受证券时报记者采访时称,当前低价状态肯定不会持续太长时间,电解铝价格目前在底部,价格上行是大趋势。他表示,一季度后随着下游产业的陆续开工和库存减少,加之成本提高,预计二季度电解铝价可能沿着供给成本曲线逐渐回升。

兴业证券研报指出,2017年电解铝行业经历百万吨级别的严重过剩,2018年虽然有大量产能计划投产,但因为现阶段亏损、合规指标问题等,预计形成的产量有限。全年来看,基本上实现供需紧平衡。从近期来看,由于成本下行、需求释放,电解铝盈利空间或将打开。

招商证券近期研报认为,采暖季结束,上游原料企业复产积极性高,预焙阳极和氧化铝价格预计将持续承压。成本端的下降对于铝价来说不是好消息,不过有利于电解铝企业盈利空间释放。山东电厂整改目前虽然只是传闻,尚不能证实。但是自备电厂整改年内势必将会有实质进展。此外,采暖季结束,下个采暖季新政如何执行,也是影响之后电解铝市场的关键。2018年电解铝潜在的政策影响依然较多,中长期坚定看好供给侧改革对整个铝市场的规范作用。

(关键字:铝产品征收关税)