|

多晶硅价格两年内难高于35美元/公斤,“留给薄膜的市场空间很小”

在375吨二氧化锗合同助推下,云南锗业(002428)在股市巨跌的情况下,7月9日仍能有3.8%的涨幅,而买方汉能控股集团有限公司(下称汉能),是中国最大的太阳能薄膜电池技术公司。

“市场对汉能是否能够消化那么大的锗订单有疑虑,但如果汉能光伏硅基薄膜产能充分释放,确实需要那么大的一个订单量。”弘亚世代投资咨询有限公司副总裁刘文平称,目前汉能需要攻克硅基薄膜技术的转化率、稳定性两大难题。

6月初,云南锗业及全资子公司云南东昌金属加工有限公司(东昌金属)与汉能签订了《锗产品供应合同》,由东昌金属向汉能供应共计375吨二氧化锗产品,供货期限自2012年至2018年。

2011年全球产锗金属量118吨,2012年二氧化锗与金属锗的折算比例为1.48:1,云南锗业的375吨二氧化锗大单,若折算成金属锗,相当于2011年全球产量两倍多。

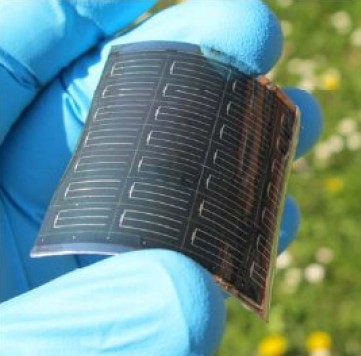

汉能方面表示,汉能在太阳能方面专注薄膜路线,锗是所需的原料中的一种,“主要用于制作三叠层非晶硅锗薄膜太阳能电池组件”。

汉能已在全国布局有9大生产基地,并借此获得大量政府配套光伏电站承诺。现在它的太阳能薄膜技术何时取得革命性突破?

锗业合同的消化

按照合同约定,云南锗业2012-2018年供应汉能集团二氧化锗量为25吨、50吨、60吨、60吨、60吨、60吨、60吨。

“在薄膜电池领域,锗硅加上非晶硅的技术方案,理论上可以做到让电池转化效率更高的水平,但目前在技术方面仍需攻关。”刘文平分析。

刘文平举例,设想硅基薄膜电池约为1微米厚,则1GW薄基薄膜总面积为50立方米,金属锗的密度一立方米是5.35吨,其总用量就在26-30吨左右,“如果汉能未来2GW的薄膜产能可以充分发挥,那么要用到一年60吨左右”。

成立于1994年的汉能,是国内横跨水电、风电和光伏发电的民营清洁能源企业。在太阳能光伏领域,汉能控股在四川、广东、海南、浙江、山东、江苏等地投资建设了九大基地。到2012年,汉能控股预计各基地总产能将达3GW,将超过FirstSolar成为全球最大的薄膜光伏厂商。

云南锗业方面表示,目前二氧化锗全部产能为56吨,除了20吨自用外,其余36吨产能可以确保今年供货,明年公司将会扩大二氧化锗产能。

汉能一位高管称,与云南锗业合作是出于汉能全产业链整合的策略:需要上游能够提供有竞争力的原材料;同时摆脱关键原材料主要依靠进口的瓶颈,此外,汉能通过规模化发展,争取早日达到平价上网。

汉能和云南锗业仍有深度合作棋子:云南锗业将向汉能出售全资子公司东昌金属部分股权,同时入股汉能集团拟设立的锗烷深加工公司。

“之所以有这么个附属条件,是汉能集团怕我们供不上货,干脆汉能入股,大家长期合作。另外,公司也想借机进入下游行业。”云南锗业人士透露。

薄膜技术的市场拷问

刘文平说,目前硅基薄膜很大的一个问题是,锗沉积速率很快,导致转换效率不稳定,批次与批次之间存在较大差异。

在光伏领域中薄膜电池和晶硅电池两大技术路线的争论中,薄膜电池虽然转化效率低,但在多晶硅价格高企的前提下,其成本更为低廉;相反,当多晶硅价格低于50美元/公斤左右时,薄膜的成本优势不复存在。

中国最大的多晶硅企业——保利协鑫投资者关系部负责人汪满健称,在目前光伏市场寒冬的情形下,多晶硅价格在未来两年内很难高于35美元/公斤,“留给薄膜的市场空间很小”。

在2011年全球光伏发电67.4GW的装机总量中,薄膜电池累计装机量为4GW左右,占据光伏发电不足一成的市场份额,其中FirstSolar占据了超过2GW的出货量。

“汉能给业界的疑惑是,一直在描绘前景,但却无大体量的光伏电站落地,这可能与其技术领域尚待突破有关。”与很多光伏人士认为汉能多做资本运作不同,刘文平认为,“这家公司是资本和实业的很好结合”。

刘文平举例,汉能在水电领域产生过百亿的现金流,同时也擅长利用资本杠杆,如收购薄膜设备企业铂阳太阳能60%的股权,买欧瑞康的设备完善生产工艺,挖尚德、应用材料的薄膜团队,“都离不开政府扶持和资本杠杆运用”。

6月份,汉能触角甚至伸至国外,其收购德国太阳能电池巨头Q-Cells子公司Solibro的股权,而后者在CIGS薄膜电池的产能位居世界前三。

汉能光伏产业集团高级副总裁周捷三表示,Solibro的CIGS技术全球领先,并购案完成后对汉能而言技术上是非常大的提升。“我们会利用这家公司提供的TurnKeySolution(交钥匙)在中国建设更多的CIGS产能。”

光伏技术专家、成都恒海化工技术服务有限公司总经理王恒表示,汉能在各地的布局,其庞大的产能规划将竞争对手排除在外;通过项目配套积攒起可观光伏电站合约,巨额的水电资金及银行资本又源源不断支撑其技术研发,“倘是汉能在薄膜电池技术方面能有突破,那么中国相当大一部分光伏市场将属于汉能的”;倘未能突破,汉能便面临资金链风险。