近日,在2017中国汽车产业发展(泰达)国际论坛上,工信部相关负责人表示,目前国家正在研究制订停止生产销售传统能源汽车的时间表,同时,近期将发布新能源汽车双积分。消息一出,新能源汽车、充电桩、锂电池等新能源概念板块纷纷大涨。在国家节能环保利好政策支持下,新能源汽车市场快速发展的同时也带动了上游锂电池产业的发展,锂电新三板企业在上半年的收益情况如何?

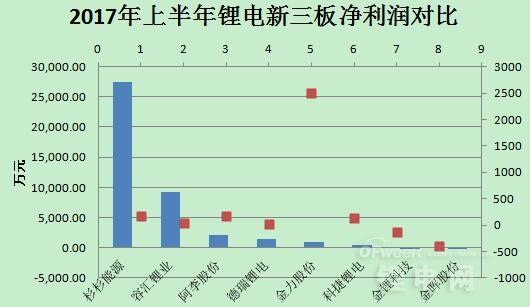

净利润

杉杉能源以净利润27,520.00万元位居榜首,容汇锂业以净利润9,169.72万元、阿李股份以净利润2,167.28万元分别位居二、三位。其中最引人注目的是金利股份,上半年净利润增长幅度最大,增长了2494.21%。最亏的是金晖股份,上半年净利润亏损155.52万元,同比下滑396.23%。

杉杉能源表示,公司净利润上半年快速增长的主要原因系:公司产能规模扩大,客户结构优化,高端新产品销量增长,成本管控强化等带来的持续增长。

营收

杉杉能源以211,207.84万元仍居榜首,融汇锂业、阿李股份分别位列二、三位。金锂科技、金晖股份营收有所下滑。

金晖股份表示,营收下滑的主要原因在于2016年年末公司应收账款的余额较大,2017年年初,公司加强对应收账款的管理,调整了销售政策,直接导致一部分中小客户减少了订单,造成公司营业收入减少334.04万元。

毛利率

阿李股份以44.40%的毛利率位居榜首,金利股份(42.90%)、德瑞锂电(39.23%)、分列为二、三位。金晖股份仍处于落后位置。

金晖股份表示,上半年公司毛利率下降13.95%,主要原因:公司2016年全年平均售价为52.38元/KG,2017年1至6月平均售价为44.97元/KG,平均售价下降了16.48%;2017年初市场中锂电池电解液当中主要的材料六氟磷酸酸锂价格大幅下降,售价也随之下降。2016年全年平均销售成本为:37.65元/KG,2017年1至6月平均销售成本37.7元/KG元,由于销售价格下调,由于2016年年末公司有存货,六氟磷酸锂价格基本维持上年水平,导致公司毛利同比小幅下降。

锂电池市场发展趋势

随着混合动力及纯电动汽车的发展壮大,目前全球范围内已带动电池级碳酸锂、电池级氢氧化锂等产品的爆发性需求的此同时,在数码3C产品、玻璃陶瓷等传统应用领域,对碳酸锂、氢氧化锂等锂化工产品的需求依旧旺盛。根据Roskill的预测,到2026年全球锂需求量预计将达到100万吨,年均复合增长率为17.7%。其中,玻璃陶瓷行业等传统应用领域长期保持平稳,而电池行业对锂的需求量将长期处于增长态势。

此外,随着国内新能源汽车产业补贴政策出台和补贴目录重新确定,政策方面越发的明朗,锂电新能源的政策催化力度进一步加强,受下游需求拉动,碳酸锂需求依然强劲。根据中国汽车工业协会发布的数据显示,2017年上半年新能源汽车累计销售19.5万辆,同比增长14%,其中纯电动乘用车销售13.2万辆,占比68%,是主要的增长动力,表明新能源汽车市场由政策导向转变为终端需求导向。随着6月新能源客车销量复苏,预计未来新能源乘用车、专用车将继续较快增长。正是由于新能源汽车的快速增长,导致上游主要原材料碳酸锂供应紧张,预计未来几年新能源行业对碳酸锂的需求仍会保持快速增长的趋势。

(关键字:锂电池)