上周,美国能源信息署(EIA)11月7日发布报告,截至11月2日当周美国原油库存增加180万桶,汽油和馏分油库存也分别增加290万桶、10万桶,均超过市场预期,且美国总统奥巴马赢得连任后,投资者开始忧虑美国"财政悬崖"问题,令国际油价承压。但美国劳工部11月8日公布,美国初请失业救济金人数降至35.5万人,为连续第三周回落;美国商务部同日公布,9月份美国贸易赤字缩窄至440亿美元,较8月份下降5.3%,为2010年12月以来最小赤字幅度;美国密歇根大学和路透社11月9日联合发布报告,11月份美国消费者信心指数终值为84.9,高于10月份的82.6,为2007年7月以来的最高水平。上述数据表明,美国经济正出现复苏势头。中国国家统计局11月9日公布,10月份中国居民消费物价指数(CPI)降至1.7%,创2010年2月以来新低,表明中国通胀压力趋缓,为中国央行进一步放松货币政策打开了空间。中国和美国公布的经济数据令市场对未来原油需求前景乐观,从而推动国际油价上涨。

上周,美国总统奥巴马11月7日赢得连任后,市场预期美国会延续宽松货币政策,尤其面对美国"财政悬崖"的紧迫问题,美联储或将进一步加大宽松力度;欧洲央行11月8日货币政策会议,决定维持0.75%低利率不变,延续现行宽松货币政策;中国即将迎来领导层权力交接,市场预期可能带来新的经济刺激措施;虽然希腊11月7日通过2013年的财政紧缩方案,但欧盟财长可能延迟决定向希腊发放下一笔315亿欧元的救助贷款;伦敦金属交易所(LME)11月6日铜、铝、镍库存继续增加,供需基本面疲软。在市场流动性充裕下,贵金属避险和抗通胀的购买需求支撑金银价格走强。有色金属市场受上述因素影响表现分化,涨跌互现。

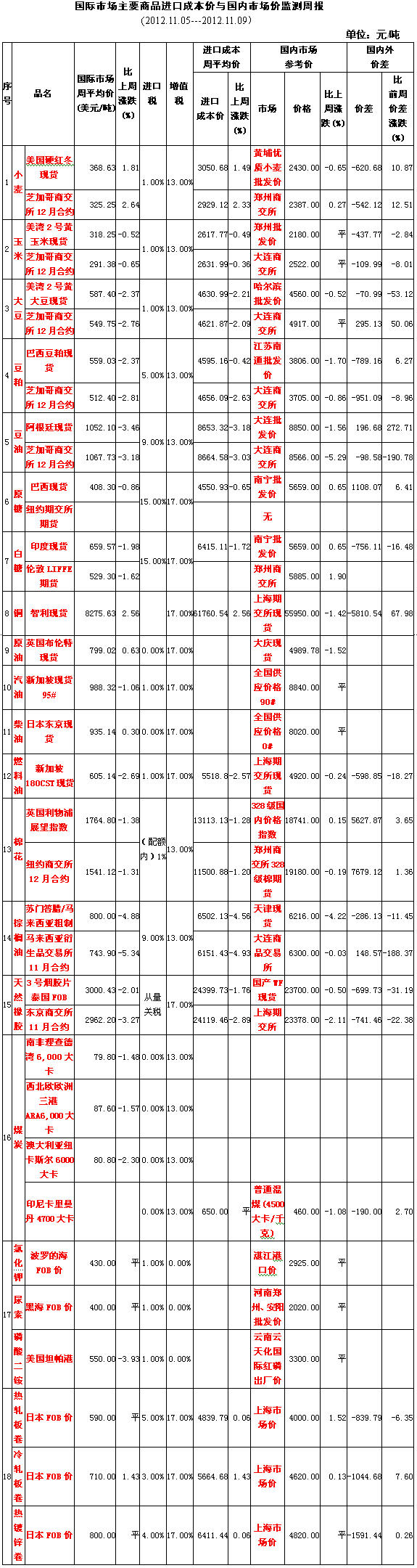

上周,因投资者担心全球主要小麦产区天气恶劣限制产量,市场预期全球小麦供应减少,美国冬麦优良率降至39%,为历年11月初最低评级;美国玉米出口需求疲软,大豆出口销售数据远低于行业预估;南美作物天气状况改善,提振玉米和大豆收成前景;美国农业部上调2012年美国大豆产量预估,国际农产品市场小麦价格上涨,玉米和豆类价格下跌。

上周,澳大利亚、阿根廷和其他一些小麦主产国天气恶劣,影响到小麦产量前景,市场预期全球小麦供应将减少;美国冬麦优良率为39%,较一周前降低1个百分点,且为历年11月初最低评级;市场预计美国农业部11月作物报告将下调2012/13年度全球小麦结转库存至1.71亿吨;美国上周出口检验玉米1,468.5万蒲式耳,低于预估;截至11月1日当周美国大豆出口销售19.19万吨,远低于行业预估的60-80万吨;美国农业部11月9日作物报告将美国2012/13年度大豆产量预估上调至29.71亿蒲式耳,高于市场平均预估的28.92亿蒲式耳。巴西中西部和东北部地区本周将迎来降雨,对作物生长有利。受上述因素影响,国际市场小麦价格上涨,玉米和豆类价格下跌。

上周芝加哥交易所12月交割的小麦期货最高价为336.76美元/吨,最低价为317.10美元/吨,最终收盘价为325.73美元/吨;周平均价为325.26美元/吨,比前一周上涨2.64%,比年初上涨38.26%,比去年同期上涨36.97%。

上周芝加哥交易所12月交割的玉米期货最高价为297.23美元/吨,最低价为288.57美元/吨,最终收盘价为291.13美元/吨;周平均价为291.44美元/吨,比前一周下跌0.63%,比年初上涨13.72%,比去年同期上涨12.75%。

上周芝加哥交易所11月交割的大豆期货最高价为560.61美元/吨,最低价为533.15美元/吨,最终收盘价为533.15美元/吨;周平均价为549.68美元/吨,比前一周下跌2.78%,比年初上涨23.88%,比去年同期上涨25.95%。

上周芝加哥交易所12月交割的豆油期货最高价为1085.10美元/吨,最低价为1051.59美元/吨,最终收盘价为1053.79美元/吨;周平均价为1067.86美元/吨,比前一周下跌3.17%,比年初下跌6.89%,比去年同期下跌5.66%。

上周芝加哥交易所12月交割的豆粕期货最高价为526.33美元/吨,最低价为495.24美元/吨,最终收盘价为495.57美元/吨;周平均价为512.35美元/吨,比前一周下跌2.81%,比年初上涨48.33%,比去年同期上涨51.54%。

(关键字:商务部 国际市场 农产品价格)