上周,日本内阁府11月12日公布数据显示,日本的三季度GDP数据较前季萎缩0.9%,且日本11月制造业景气判断指数连续第四个月下滑至-19,追平2010年1月触及的低点,上月为-17,该国经济正滑入衰退。另外美国财政部(DOT)11月13日发布报告称,10月政府预算赤字1200亿美元,高于预期赤字1140亿美元,前值盈余750亿美元。且美国劳工部11月15日公布的数据显示,截止11月10日当周,美国首次申请失业救济金人数增加7.8万人至43.9万人,创一年半以来最高,远差于市场预期的37.5万人,首次申请失业救济金人数的四周均值增加1.4万人至38.4万人。另外欧盟统计局11月15日公布最新数据显示,欧元区第三季度国内生产总值(GDP)初值环比下滑0.1%,同比下滑0.6%,且德国欧洲经济研究所(ZEW)公布的最新调查报告显示,11月份的经济指数意外下滑4.2点,从10月份的-11.5点大幅下跌至-15.7点,远高于外界的预期的-9.8点。欧元区11月ZEW经济景气指数为-2.6,低于前值-1.4,上述数据表明,欧元区经济继续处于衰退之中。但国家能源局11月14日公布,中国10月份全社会用电量同比增长6.1%,增幅比9月大幅回升3.2个百分点。其中10月份工业用量同比增长5.9%,比9月份回升了5个百分点。结束了此前连续4个月增幅度下滑的态势,显示中国经济逐步复苏及好转;且因色列对加沙地带发动袭击,使中东紧张局势加剧,再度点燃市场对石油供应中断的忧虑,且受到中国需求前景信心增强的提振,从而推动国际油价上涨。

上周,希腊11月14日成功的完成了短期国债的拍卖任务,使得希腊在周五到期的50亿欧元的债务避免了违约的风险;同时,欧洲媒体传出消息,欧洲国家正在认真考虑向希腊支付已经推迟的救援贷款,并且将可能把后面的救援贷款一次性捆绑支付,总额可能达到440亿欧元。且中东紧张局势升级,投资者避险情绪重压市场。虽然因欧元区债务危机不确定性与美国"财政悬崖"的担忧,但最新数据显示中国经济正逐步复苏及好转,因此受到中国需求前景信心增强的提振。国际金属价格普遍上涨。

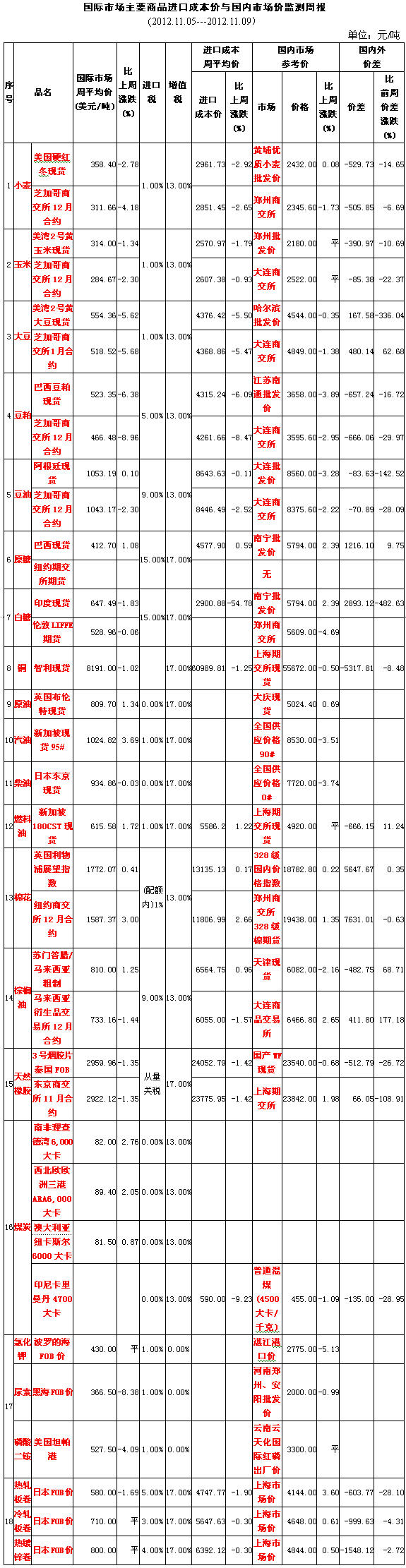

上周,美国农业部(USDA)如期公布了11月供需报告,报告结果对农产品普遍利空。小麦和玉米库存高于10月预测,另外巴西天气迎来降雨,有利于大豆作物生长。且欧洲经济放缓担忧加剧和美国"财政悬崖"问题依然令投资者担忧,导致农产品市场承压下跌。

上周,美国农业部(USDA)预期2012/13年度全球小麦结转库存为1.7418亿吨,高于10月时预估的预估从1.73亿吨,且高于分析师预期的1.70969亿吨;且报告预测玉米库存6.47亿蒲,高于上月预测的6.19亿蒲和平均预测的6.35亿蒲;另外天气预报显示,巴西大豆种植区本周和下周将迎来降雨,旱情有望得到缓解,有利于大豆作物生长,令大豆市场交易承压;且欧洲经济放缓担忧加剧和美国"财政悬崖"问题依然令投资者担忧。受上述因素影响,国际农场产品价格全线下跌。

上周芝加哥交易所12月交割的小麦期货最高价为325.73美元/吨,最低价为304.79美元/吨,最终收盘价为307.91美元/吨;周平均价为311.66美元/吨,比前一周下跌4.18%,比年初上涨32.48%,比去年同期上涨36.42%。

上周芝加哥交易所12月交割的玉米期货最高价为292.70美元/吨,最低价为279.71美元/吨,最终收盘价为286.21美元/吨;周平均价为284.67美元/吨,比前一周下跌2.32%,比年初上涨11.08%,比去年同期上涨12.88%。

上周芝加哥交易所1月交割的大豆期货最高价为533.60美元/吨,最低价为504.21美元/吨,最终收盘价为508.25美元/吨;周平均价为518.52美元/吨,比前一周下跌5.67%,比年初上涨16.86%,比去年同期上涨18.92%。

上周芝加哥交易所12月交割的豆油期货最高价为1061.95美元/吨,最低价为1025.57美元/吨,最终收盘价为1037.26美元/吨;周平均价为1043.17美元/吨,比前一周下跌2.31%,比年初下跌9.05%,比去年同期下跌9.18%。

上周芝加哥交易所12月交割的豆粕期货最高价为495.79美元/吨,最低价为464.04美元/吨,最终收盘价为468.12美元/吨;周平均价为475.31美元/吨,比前一周下跌7.23%,比年初上涨37.61%,比去年同期上涨44.19%。

(关键字:商务部 国际 农产品 价格)