上周,欧美及中国经济数据整体表现乐观,同时欧元区债务风险进一步减退,国际商品市场受到提振。

美国主要消费、就业与房地产市场均表现强劲。其中,美国1月19日当周红皮书商业零售销售年率上升1.8%;1月份美国制造业采购经理人指数预览值升至56.1,不仅实现连续两周超过50,而且创近两年以来新高,提升了市场的风险偏好情绪;1月19日当周初请失业金人数33万人,为2008年1月以来最低;此外,国会众议院投票通过短期调高公共债务上限议案,允许美国财政部继续发行国债以维持联邦政府运营至5月19日,标志着美国联邦政府短期内"断粮"风险解除。

欧洲方面,欧元区1月采购制造业经理人指数(PMI)从46.1升至47.5,创下2011年初以来最大月度增幅;欧洲央行所公布的第一轮三年期长期再融资操作(LTRO)第一批提前还款数量显著高于预期,显示欧元区银行业流动性局势改善;此外,德国1月份投资者信心指数意外升至三年来最高。

上周,中国GDP及房地产数据利好。汇丰银行公布的数据显示,中国2012年第四季度GDP同比增长7.9%,全年GDP增长7.8%,符合市场预期。2013年1月汇丰制造业采购经理人指数(PMI)预览值连续第五个月回升,达到51.9,创24个月最高位;此外,房地产市场继续呈现回暖局面,70个大中城市中有54个房价上涨。

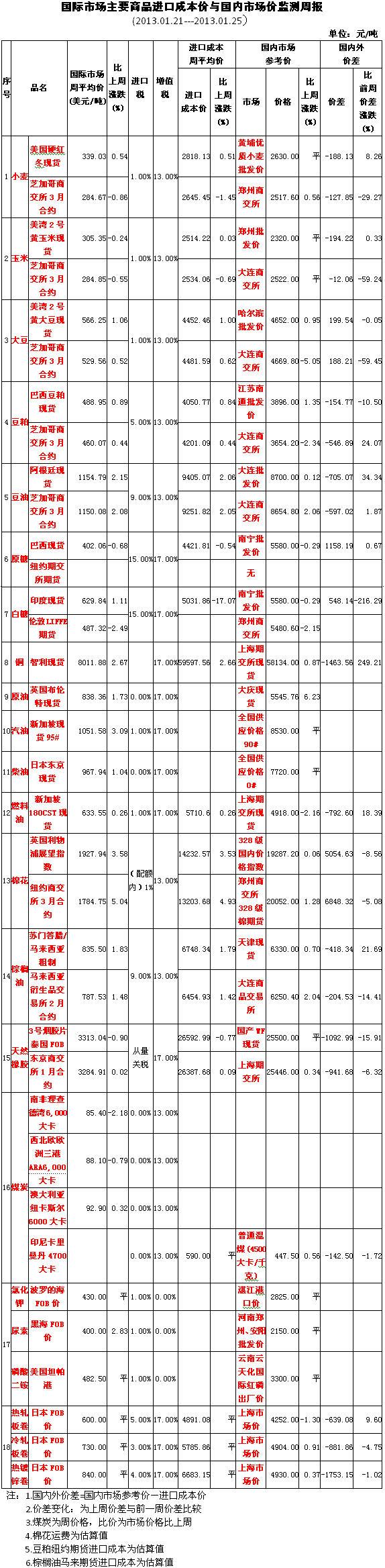

受美国南部平原冬小麦产区可能出现有利降雨、干燥状况有望缓解影响,上周国际小麦价格下跌;受出口校验数据不振、出口需求持续疲软打压,国际玉米价格下跌;上周,国际市场大豆价格先是受中国继续入市采购、出口检测报告利多以及阿根廷天气干旱引发产量担忧提振,随后又因巴西、阿根廷大豆种植区未来降雨消息打压下跌。周平均价较前一周略涨。豆粕行情与大豆表现一致;豆油价格受棕榈油拉动,较为坚挺。

上周芝加哥交易所3月交割的小麦期货最高价为293.86美元/吨,最低价为280.35美元/吨,最终收盘价为284.76美元/吨;周平均价为284.53美元/吨,比前一周下跌0.94%,比年初上涨2.88%,比去年同期上涨22.62%。

上周芝加哥交易所3月交割的玉米期货最高价为289.26美元/吨,最低价为281.29美元/吨,最终收盘价为283.55美元/吨;周平均价为284.80美元/吨,比前一周下跌0.57%,比年初上涨5.34%,比去年同期上涨15.15%。

上周泰国破碎率5%大米价格为599美元/吨,比前一周上涨0.34%,比年初上涨101.87%。

上周芝加哥交易所3月交割的大豆期货最高价为536.73美元/吨,最低价为519.92美元/吨,最终收盘价为529.47美元/吨;周平均价为529.56美元/吨,比前一周上涨0.52%,比年初上涨3.01%,比去年同期上涨18.43%。上周芝加哥交易所3月交割的豆油期货最高价为1161.16美元/吨,最低价为1135.36美元/吨,最终收盘价为1148.59美元/吨;周平均价为1150.08美元/吨,比前一周上涨2.08%,比年初上涨4.23%,比去年同期上涨1.52%。上周芝加哥交易所3月交割的豆粕期货最高价为468.89美元/吨,最低价为449.82美元/吨,最终收盘价为459.08美元/吨;周平均价为460.07美元/吨,比前一周上涨0.44%,比年初上涨3.39%,比去年同期上涨29.65%。

(关键字:商务部 国际 农产品价格)