进入7月,多地水泥市场步入传统销售淡季,区域市场需求不振,水泥价格走低。之后由于全国大范围高温、暴雨天气,多地工程施工、交通运输受到影响,水泥市场价格出现下调。不过相对6月下滑幅度有所减少。月中东北地区也进入迟来的旺季,部分地区市场开始需求恢复,水泥价格平稳走高。南方由于市场需求增加以及限电政策的推广,部分地区水泥市场价格触底回弹。

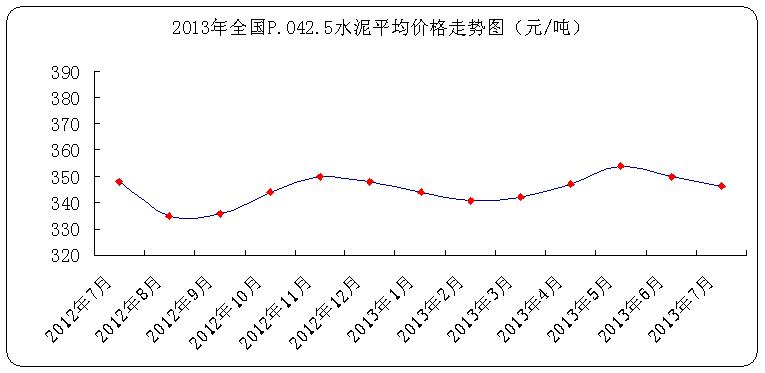

据中华商务网统计,2013年7月底全国P.O42.5散装水泥平均价格为346元/吨,环比下滑1.05%。本月下旬西南市场多地仍受雨水天气影响较大,需求呈现疲软状态,库位上涨较快。对此,各地纷纷采取不同策略进行应对。中南市场行情得到进一步改善,两湖两广地区水泥价格均有不同程度地走高。与之相反,河南因需求不足,市场竞争激烈,企业有不同程度降价。

图1:2013年7月全国P.O42.5散装水泥平均价格走势图

华东地区本月水泥市场行情先降后涨。上半月由于受雨水以及高温天气影响,工程施工受限,市场需求普遍下滑,多地企业采取低价走量策略。下半月华东地区因高温导致用电负荷过重,水泥企业主动让电于民,受停窑影响部分地区水泥价格开始走高。首先突出走高是浙江杭州地区,杭州各水泥企业上调水泥和熟料价格10元/吨。安徽地区后期水泥价格有望止跌回升。与杭州一样,进入7月,水泥企业停窑。由于前期库位不高,加上月底限电,区域内水泥和熟料价格有望止跌回升,月底几日多次上调熟料价格。江苏、上海、福建等地皆因需求下滑采取低价走量的销售政策,本月水泥市场价格平稳下调走势。江西地区前期水泥市场持续下行,后期由于区域需求好转,价格顺势上调。山东地区由于月初停窑影响上调水泥市场价格成功,之后价格持续低稳。目前,济南P.O42.5散装主流出厂价320元/吨左右,P.C32.5袋装主流出厂价300元/吨左右。

华北地区水泥市场因进入传统淡季,行情需求处于低靡期,价格没有上涨的趋势,大部分企业保持薄利多销的销售方针。整个华北地区水泥市场报价平稳为主,个别地区略有变动。冀东水泥发布2013年半年度业绩预告,报告中称冀东水泥中期预亏,也从一定程度上反映出今年京津冀市场的不景气。出于空气污染治理考虑,2013年水泥行业淘汰落后产能中河北所占比例较大,冀东水泥预计至年底完成淘汰任务后,公司在河北的产能将减少近30%左右。再加上市场整合,下半年京津冀水泥价格有望出现实质性上涨。

进入7月,东北地区的陆续开工,水泥需求向好。月初黑龙江哈尔滨地区上调水泥价格,价格高位走稳。吉林长春地区月初上调价格,之后无成交量,交易多采原先价格体系。黑龙江地区P.O42.5价格为475元/吨,吉林地区P.O42.5价格为480元/吨。辽宁整体来看进入六月下旬西部和中部水泥价格略有下降,七月初价格保持下滑趋势,沈阳及周边地区需求进一步萎缩,原全运会项目陆续完工,而新重点项目与房地产项目启动较少。因此近期来水泥市场执行价格逐步回落近提价前水平。企业P.O42.5散装挂牌报价依旧坚持在400-420元/吨,但实际执行基本在330-360元/吨左右,市场报价明显虚高。接下来黑龙江、吉林两地或将趁势追击,而产能过剩严重的辽宁地区近期内仍将以走稳为主。

西南地区水泥市场跌涨不一。贵阳地区由于天气持续晴好,工程开工较多,水泥需求凸显,加之前期生产不足或一定程度上的停产导致供不应求。因此贵州价格一如既往地走高,且调价辐射区进一步扩大。本月涨幅35-45元/吨。与之相反,四川地区自7月初遭遇暴雨洪涝影响,多地交通等基础设施受到严重破环,部分水泥企业生产受到影响,纷纷发布停产公告,所幸水泥企业受影响总体并不严重。受此次暴雨天气影响,四川水泥市场需求表现疲软、困难重重。市场竞争激烈,出货量下降,预计后期降价的可能性较大。重庆地区市场竞争激烈,整体水泥需求持续下滑,各厂家为抢占民用市场份额,纷纷采取低价竞争手段。云南由于雨水天气及其他厂家低价冲击市场的影响,整体销量下滑,水泥库存压力增大,企业间竞争愈演愈烈。各企业纷纷下调水泥价格,下调幅度在15-25元/吨。今年上半年西藏地区除偶尔出现价格松动下滑迹象外,整体行情基本保持稳定。上周,该地略受雨水影响,发货量下降,主导企业价格稍有下降但总体报价保持稳定。截止到目前,九成项目已经启动,预计全年水泥需求基本保持稳定。

陕西地区水泥市场由于七月多阴雨,市场需求低迷加之铜川凤凰建材、声威等新水泥投产,水泥市场价格稳步下调,下调幅度15-25元/吨。甘肃地区受农忙影响,近期水泥市场需求放缓,价格出现回落,随着主导企业对水泥价格持续下调,部分小厂销量受到一定影响,导致小厂降价竞争。兰州地区P.C32.5袋装主流出厂价350元/吨,P.O42.5散装主流出厂价370元/吨。新疆市场虽报价平稳,但总体行情仍较为低迷。预计新疆市场整体需求上涨有限,2013年产能过剩格局仍难以明显缓解,市场整体价格底部徘徊概率较大。宁夏、青海,企业报价无变化。

中南地区水泥市场需求逐渐恢复,涨势一片。上半年广东各大厂家水泥价格一直处于低位运行,生产经营压力较大。随着当地水泥市场需求逐步恢复平稳,各大厂家普遍上调水泥价格后,本月涨幅35元/吨左右。广西地区民用市场需求有所恢复,为改善效益,企业本月上调水泥价格25元/吨左右。湖南于中旬开始需求增加,加之大集团之前半年长期低价,效益微薄,为改善经营,增加效益,当地厂家主动涨价,普遍上调水泥价格20元/吨左右。湖北地区受到外来低价水泥冲击,价格体系被打破,竞争激烈。企业再次下调水泥价格20元/吨。月底水泥市场需求恢复,各地厂家涨价欲望强烈,企业上调水泥价格10元/吨。河南郑州及周边地区受高温天气影响,工程开工量减少,水泥需求下滑,为去库存保证市场份额,企业下调水泥价格,幅度在10-15元/吨。海南:报价稳定。目前海南市场P.C32.5袋装主流价290元/吨,P.O42.5散装主流价310元/吨。预计短期内仍以走稳为主。

(关键字:水泥 销售)