12月,南方水泥市场涨势减弱,月初由于工程需求强烈,拉涨水泥报价。后期由于天气转冷,工程减少,库存压力影响,多数地区水泥市场进入淡季,不过企业报价整体持稳,个别地区报价下滑。北方水泥等待冬储计划。

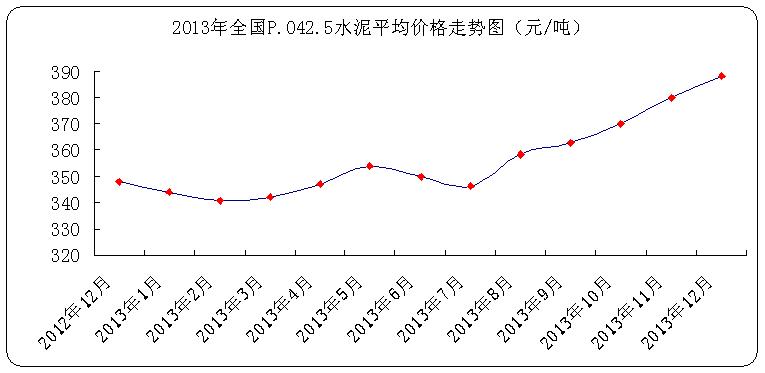

据中华商务网统计,2013年12月底全国P.O42.5散装水泥平均价格为388元/吨,环比上涨2.08%。涨幅相对11月减缓,也表示南方水泥进入淡季,需求减少,价格下跌,北方水泥市场报价变化不大。

图1:2013年12月全国P.O42.5散装水泥平均价格走势图

进入12月,东北地区受寒冷气候影响不宜施工,水泥销量大幅降低,市场进入传统淡季。受此影响,月中,东北地区部分水泥价格出现下跌,哈尔滨地区企业报价回落10-30元/吨,吉林地区水泥价格季节性回落10-20元/吨,整体形势走稳。目前,东三省已经有个别中小厂家推出冬储价,区域整体冬储计划预计在元月开始。

进入12月,华北地区水泥需求普遍转淡。京津冀地区受冷空气影响,需求进一步减少,但水泥报价依旧保持平稳。大气污染治理已经扩大到山西,政府关停所有污染企业,虽然市场淡季,但集中关停对区域供给产生一定影响,部分企业水泥价格上调20-40元/吨。目前太原地区P.C32.5袋装水泥主流报价275-295元/吨,P.O42.5散装水泥报价295-325元/吨。内蒙古地区受严寒影响,区域内工程施工已全面停止,水泥企业基本处于停窑停磨状态。区域整体冬储计划预计在元月开始。

仍处于旺季时节的华东市场水泥行情日趋平稳。浙江地区限产范围扩大,杭州出台限产计划,再因为年底赶工期,水泥市场需求增大,水泥市场一涨再涨,直到月底报价高位走稳。安徽地区农村自建房的赶工,水泥出货量增加,拉涨水泥价格。后期由于地区熟料等原材料价格走高,库存紧张,更促使水泥涨价。江苏地区由于供货紧张,市场需求强烈,水泥价格继续呈现上扬态势,月底报价平稳。福建地区月中市场需求相对比较大,带动企业报价微调,整体平稳为主。山东是华东地区水泥报价唯一下滑的区域。山东地区市场整体需求下滑明显,工地陆续出现停工现象,水泥需求相应有所减少。企业根据销售情况对价格不同程度下调。本月江西、上海受天气转冷,市场需求影响略有波动,不过整体区域价格持稳。

中南地区水泥市场月初受旺季影响涨势不减,之后淡季来袭,涨势减缓,部分地区水泥价格下调。今年两广地区一直保持了较好的水泥市场行情,这主要得益于当地快速推进的基建投资,本月两省水泥价格微调,起伏波动不一,整体保持稳定,后期行情基本向好。湖南地区由于市场需求减少,库存增加,后期天气转冷等多因素影响,本月企业报价持续下滑走势。与之邻近的湖北地区水泥市场确是另一番景象。月初由于市场需求旺盛,企业报价上调价格。后期报价以平稳为主,该地区厂家普遍更看好明年行情。海南地区在经历了月初的疯狂涨价后,进入下半月后,价格逐步回落。在经历了月初上涨以后,河南市场最终归于平静,目前当地企业报价无变化。郑州袋装P.C32.5水泥主流报价290-300元/吨,散装P.O42.5水泥主流报价310-320元/吨,实际成交价可谈。

西南地区由于地区工程开工不同,水泥市场跌涨不一。云南地区上旬由于临近年底,工程赶工步伐加快,需求呈现上升趋势再加上销售旺季的到来,水泥普遍涨幅5-15元/吨。下旬由于天气影响,水泥需求量下滑,加之暂无大工程动工,当地及周边厂家都面临库满停窑。受此影响报价下滑。贵州地区月初利好条件致水泥市场涨10元/吨,之后由于区域内水泥需求行情不佳,销量下滑,企业下调水泥价格。四川地区水泥市场行情良好。临近年终,四川地区工程建设工作进行得如火如荼,受此影响各水泥企业先后涨价,上调10-20元/吨。进入12月后,重庆市场需求增加,区域整体水泥市场行情上涨。西藏地区水泥市场入淡季,工程陆续结束,鉴于明年行情势头仍看好,西藏地区厂家有意保持目前价位过冬。

进入12月,西北地区气温骤降,工程施工受限严重,水泥市场先后进入尾声。陕西水泥市场传统淡季,民用需求回落较为明显,需求下降致使企业报价下滑。该地区水泥冬储预计1月推出。由于气温下降,近期甘肃地区水泥需求略有减少,省内各地厂家报价稳定。目前,冬销计划,各规格袋装水泥价格走低50元/吨,现兰州P.C32.5袋装水泥出厂价为280元/吨,P.O42.5袋装水泥出厂价为320元/吨。宁夏水泥市场目前已经进入淡季,工程基本停工。近日,银川地区的水泥价格下调15-25元/吨,整体报价稳定。青海:报价无变化。新疆市场仍处淡季,水泥价格暂稳,冬储尚未出台。

(关键字:水泥 淡季)