节后水泥市场仍处于淡季,市场需求恢复缓慢,再因南方雨雪天气影响,库存高位,企业为抢占市场纷纷下调报价,幅度在30-50元/吨之间。本月最后一周南方个别地区报价才开始持稳止跌。北方市场因气候影响报价平稳。

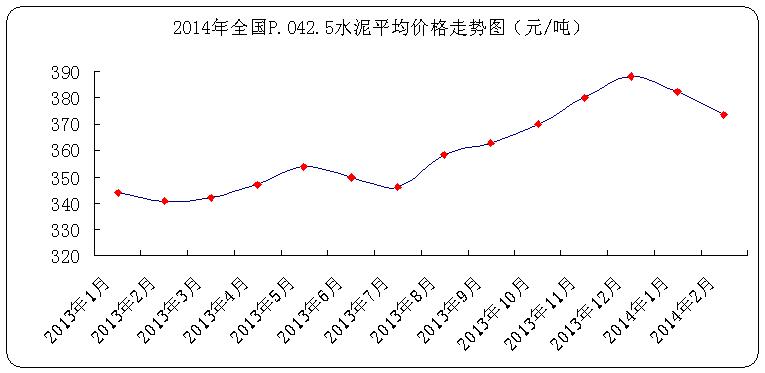

据中华商务网统计,2014年2月底全国P.O42.5散装水泥平均价格为374元/吨,环比下滑2.3%。本月是连续两个月水泥市场下滑,该图1走势可以表示水泥市场仍然没恢复,下滑幅度比上月更大。企业期盼3月市场的恢复。

图1:2014年2月全国P.O42.5散装水泥平均价格走势图

东北地区水泥市场因工程尚未启动,各地水泥企业报价平稳。二月下旬,受天气等因素影响,东北市场仍然处于淡季。当地水泥市场需求短时间内难以有效提振,预计后期价格将以稳定为主。目前哈尔滨、长春地区P.O42.5散装水泥主流报价仍在450元每吨左右,沈阳地区市场则稳定在350元每吨的水平。

2月中旬开始华北地区水泥市场缓慢启动,市场需求慢速恢复,区域报价平稳。京津冀日常气温缓慢回升至零度以上,但市场仍未完全启动。山西地区市场仍处传统淡季,厂家走量清淡,价格低价走稳。内蒙古北部地区由于严寒天气多数厂家未恢复正常生产,南部地区部分厂家已正常开工生产,总体来看走货清淡,价格维稳。

华东地区前期水泥价格跌跌不休,后期部分水泥价格止跌。春节过后,江苏水泥行业进入传统的淡季,市场需求放缓,为降低库位,稳住市场份额,水泥价格有不同程度回落,降幅高达30-50元/吨。浙江地区节后受雨雪天气影响,为抢占市场该区域报价纷纷下调。江西地区本月水泥市场表现一路下滑,受雨雪天气影响,市场复苏较缓,南昌地区企业多次下调水泥市场价格,本月下调幅度在30-40元/吨。上海地区受年前水泥价格持续走高以及春节期间各工程陆续停工影响,节后各企业库位高满,节后该区域主要企业率先下调水泥价格10元/吨,之后企业报价持稳。福建地区受周边价格下调影响,再加上雨水天气较多,水泥市场处于淡季,为增加销量,福州水泥价格下调20元/吨。安徽地区受节后暴雪影响,工人返程延迟,区域市场需求萎靡,各企业为抢占市场,纷纷采取降价走量的销售政策。山东地区水泥市场尚未启动,价格总体趋稳。

中南地区水泥市场跌势一片。春节过后,广西地区年后阴雨天气居多,市场启动不足。区域厂家水泥、熟料库存普遍处于高位。为抢占市场二月区域厂家价格下调20-40元/吨左右。广东地区

市场需求恢复缓慢,受淡季影响,水泥市场跌多涨少。年后,受雨雪天气影响,贵州区域市场继续低迷,水泥、熟料库位快速上升。为应对市场淡季,二月上中旬,贵州水泥厂家普遍下调水泥价格20-40元/吨,春节前后贵州地区水泥价格回落较大。四川地区水泥市场,二月下旬,受查超限载影响,或带动水泥价格小幅上涨。重庆、云南、西藏地区水泥市场持稳为主。

本月受淡季影响,陕西地区水泥市场价格一跌再跌。从中旬开始陕西迎来2月传统需求淡季,市场亦处于开启伊始阶段。面对普遍较高的库存情况,关中区域主要厂家主流品种水泥价格大幅下跌。宁夏年后区域市场仍处市场淡季,预计三月份两地市场需求才能有所回暖。新疆地区冬休期目前已接近尾声,各经销网点逐渐恢复销售,市场处于苏醒期,出现零散和少量的袋装销售。针对市场启动阶段,乌鲁木齐地区部分水泥价格走低10元/吨左右。甘肃地区市场清淡,报价持稳。宁夏、青海两地市场仍处淡季,本月总体报价稳定。

(关键字:水泥 价格)