进入七月,全国水泥市场淡季行情仍然没有得到缓解,各地多种不利因素影响水泥企业价格,部分地区企业限量停产来控制市场价格下滑。其中西南地区部分企业价格逆市上调市场报价,主要因为天气晴好,市场需求旺盛,不过上调价格时间不长又转市下跌。

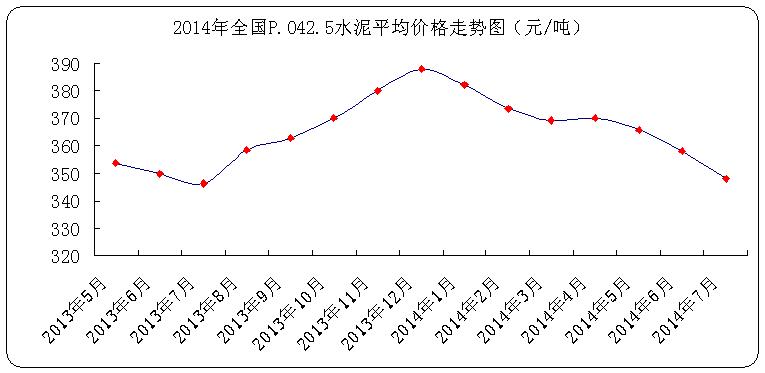

据中华商务网统计,2014年7月底全国P.O42.5散装水泥平均价格为348元/吨,环比继续下滑2.79%。如图1所示本月继续延续淡季表现,行情弱势走低。另外本月下调幅度略高于上月,下滑力度仍然没有得到减缓。

图1:2014年7月全国P.O42.5散装水泥平均价格走势图

进入七月,东北地区水泥行情不受利好利坏条件影响,整体行情持稳。七月东北地区天气晴好,为水泥销量提供了有利条件。不过东北地区水泥价格已稳定为主,鲜有波动。月中该地区受雨水影响,个别企业报价下调,不过整体行情平稳。目前哈尔滨与长春地区P.O42.5散装水泥挂牌价基本在430元/吨。

进入七月以来,华北地区,尤其是京津冀水泥市场处于淡季,水泥需求疲软,区域市场水泥价格出现回落。京津冀,尤其是河北唐山燕东及承德金隅新增产能释放,市场竞争愈加激烈。七月上中旬,北京地区水泥价格回落10元/吨左右。河北保定、石家庄水泥价格回落10-15元/吨。天津一带市场弱势运行。整体来看,七、八月京津冀水泥行情难有改观,且部分地区仍会降价抢量,后期行情或稳中有降。山西和内蒙古水泥行情则相对平稳。目前太原市场P.O42.5散装到位270-290元/吨。内蒙古市场水泥行情平稳,市场需求疲态难改。

华东地区本月水泥市场总体行情就是:跌。进入七月,水泥市场仍然延续六月的跌势。江苏地区经过初步统计,上半年各区域水泥价格基本走低80-110元/吨不等,而半年内行情大幅下滑的主要原因是房地产市场乏力,基建需求不足,加上青奥会影响。总体来看,当前区域水泥价格下行空间较小,加上区域停窑限产持续执行,未来短期将低位震荡前行为主。七月上旬以来浙江杭州一带水泥行情保持下行势头。区域其余品牌陆续有不同幅度下行调整。目前杭州地区P.O42.5散装出厂执行300-320元/吨。七月中下旬浙江天气多炎热,工程有效施工时间缩短,需求行情呈下行趋势。各地企业报价再次走低10元/吨,对区域市场价格产生较大的下行影响。七月初安徽沿江一带海螺各厂价格普遍下调后,当地企业的水泥或熟料报价普遍跟随下调20-30元/吨。此外,七月苏南、浙北、巢湖一带将继续执行停窑限产计划。其中浙北、苏南单线平均停窑10天,限产33%-35%左右,巢湖单线平均停窑6-7天,限产20%左右。 进入七月,上海地区两次下调高标水泥价格,两次幅度在20-40元/吨。紧跟着各规格水泥也随之下调,幅度较小,后期报价持稳。福建地区水泥价格在经历了六月份的两次下调后,本月中旬水泥价格再次走低20-40元/吨。目前福州市场主流出库价P.C32.5袋装340元/吨,PO42.5散装320元/吨左右。山东地区相对江浙地区,水泥市场比较稳定,水泥市场行情依然下跌走势,不过幅度相对较少,下跌幅度在10-20元/吨左右。江西地区由于市场需求量持续下滑。为提高销量,七月南昌主要厂家对销南昌地区各规格水泥价格多次下调,下调幅度20-40元/左右。

中南地区水泥市场需求不佳,各地措施仍然不能阻止价格的下跌。近期海南地区天气不佳,水泥出货量下降,同时外来水泥与地产水泥市场竞争进入白热化阶段,为增加价格优势,有效降低水泥、熟料库存。岛内主要企业再次大幅下调各规格水泥30-40元/吨。受雨水天气影响,广东部分厂家库存上升较快,为提升销量,月初当地厂家对水泥出厂价下调10元/吨,七月下旬以来,广东珠三角市场水泥价格继续松动走低10元/吨。进入七月,广西地区雨季加农忙期临近的双重影响,市场需求持续走淡,企业库存普遍上涨,该地区及周边其余厂家水泥价格跟随下调10-20元/吨。七月初湖南部分厂家报价出现淡季上涨情况。湘南一带天气好转,需求有所好转。七月初各水泥企业报价开始陆续调价,上涨10-15元/吨左右。本月中下旬,受此前持续大雨天气影响,区域水泥需求下滑比较明显,报价相应走弱。湖北地区进入七月天气情况好转,但炎热天气的到来对水泥需求提升有所影响。水泥价格总体平稳,鄂东市场企业库位仍旧较高,水泥价格低位走稳。河南各主要厂家对外报价暂无明显变化,但是内里市场竞争激烈。目前豫北一带P.O42.5散装水泥出厂普遍在260-270元/吨。

西南地区水泥行情跌涨不一。贵州地区本月表现波浪形,有涨有跌。进入七月后,贵州地区天气情况较好,遵义地区水泥需求上升,销量上涨。在此情形下,遵义部分厂家相继上调水泥价格,然而迫于外来水泥进入压力,为降低库存,9日安顺关岭港安台泥下调水泥价格5元/吨。月中受雨水影响,尤其贵阳一带受水淹比较严重,水泥销量大幅萎缩4-5成左右。此外,由于大窑检修影响,水泥熟料不足,导致水泥供应不足,与上周相比,企业上调出厂价。而月底,受周边厂家水泥价格上调影响,遵义赛德、仁怀建台水泥价格上调10-20元/吨。其中,赛德水泥因设备故障生产受限,供应紧张价格使其水泥价格再次上调。七月份,受近期雨水天气影响,重庆水泥市场需求下滑,企业库存普遍上涨,水泥价格走低15-20元/吨。七月,四川地区天气逐渐炎热,水泥库存逐渐升高,部分厂家面临库满压力。市场需求处淡季,为提升销量,成都、内江、宜宾等地区部分厂家水泥出厂价走低10-20元/吨左右。云南地区本月进入雨季,水泥需求普遍有所下滑。随着雨季持续,预计企业报价将继续下调,昭通区域行情也呈现出下滑势头。西藏地区整体水泥行情同样表现稳定,主要厂家报价暂无明显变化。

西北地区水泥市场需求乏力,多地价格回落。进入七月,陕西地区水泥价格基本都在低位徘徊,加之当地市场竞争激烈,部分厂家水泥报价走低20-30元/吨。本月甘肃传统农忙开始,水泥需求下滑,加上企业为抵御外来水泥,企业报价下调10-20元/吨。目前兰州P.C32.5袋装出厂300元/吨,P.O42.5散装出厂保在340元/吨左右。七月宁夏地区水泥价格持续在底部徘徊。产能过剩进一步加剧,加上房地产市场遇冷,大型基建项目也少有出台,宁夏市场总体水泥需求疲软乏力。在此情形下,银川地区高标水泥价格小幅下滑10元/吨。青海地区七月水泥需求保持平稳,当地厂家水泥报价高位走稳。新疆地区整体行情表现同样稳定,区域主要厂家报价暂无明显变化。

(关键字:水泥 价格)