5月全国乘用车市场回顾

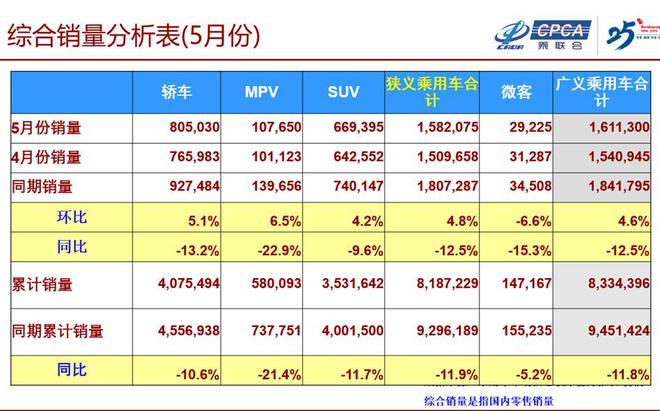

5月狭义乘用车零售158.2万台,同比下降12.5%,相对于今年1-4月累计同比-11.9%降幅基本持平,同比降幅较上月收窄。

5月狭义乘用车零售环比4月增长4.8%,这是历年5月的环比表现最强的,且是在5月初休假4天的基础上取得的改善。这主要是国六实施的去库存力度的超强贡献取得一定的效果。

近两个月国六标准实施的消息仍逐步落地,部分地区政府的正式文件公开时间距7月实施仅有不足50天的时间。厂商促销力度空前加大,目前购车最划算,尤其是供应商伙伴、企业员工购、经销商员工购、亲友购、老客户营销等都出现深度折扣。目前最困难的是经销商,因为担心无法消化国五库存,渠道价格也逐步混乱。5月的各地车展集中爆发,配合国五清库,终端价格没有底线,导致零售环比上涨。

5月国六区域清库力度加大的同时,各主机厂为尽可能完成企业年度目标,部分品牌增加了国五车型在国五区域的批车计划,部分国五区域的国五车型的激励政策甚至高于国六区域。区域价格差异带来跨区流动复杂,终端区域市场秩序复杂。

5月的轿车零售同比下滑13.2%,SUV零售同比下滑9.6%,车市需求相对均衡性低迷。5月豪华车零售同比增长9.4%,主流合资品牌零售下降5.2%,自主品牌零售下降26.5%。由于豪华车的欧六优势和需求较强,豪华品牌引领消费升级表现很好。

5月狭义乘用车批发154.2万台,同比下降16.9%,厂家库存下降6.9万台,渠道库存下降8.4万台。渠道库存下降幅度大,主要是由于面对国六实施的地域突发政策,厂家及时缓解经销商进货压力,实现加速消化库存的全民总动员。

5月狭义乘用车生产147.1万台,环比4月下降8.7%,同比去年5月下降23.2%。由于国六实施的零部件企业供给侧瓶颈严重,国五车型减产但国六供给不足导致狭义乘用车总体产量下降较大。

5月新能源乘用车市场批发实现9.7万台的良好销量水平,环比4月增长5.8%,同比增长5.4%。这是新能源乘用车逐步摆脱政策依赖的较好体现。今年1-5月的全国新能源狭义乘用车销量44.2万台,同比增长58.0%。

近期新能源新车的推出较多,续航里程、外观设计、配置提升等进步明显,推动补贴过渡期的较好增量。

5月纯电动乘用车的A级车增量最强,占比达到纯电动乘用车的57%。插混细分市场逐步覆盖到A0级和MPV等细分市场,比亚迪、吉利等插混市场快速布局,合资车企逐步成为插混市场的核心主力。

6月全国乘用车市场展望

今年6月有19个工作天,相对同期少一个工作日。由于部分区域国六标准实施的影响,6月的车市处于调整期。目前部分车型尚未推出国六产品,形成个别地区的短期的断销问题,影响6月的产销节奏,也会对7月8月的市场竞争格局变化产生影响。

19年新政补贴退坡力度大,加之地补退出市场,这对新能源车带来更为规范的市场环境。6月是18年新能源车补贴标准的过渡期截止,叠加国六即将实施,现有新能源车型最后一轮冲刺仍会体现。

由于国六标准实施的公布进度慢,清库存的时间短任务重,经销商对库存清理力度较大。由于市场低迷,加上当前市场国五国六切换的影响,各品牌促销手段五花八门,各品牌宣传话术不一,对终端消费者的消费判断和消费决策产生一定困扰,一部分潜在消费者变得更加谨慎。

近日某车企的价格管控被罚款,这进一步引发由于地方国六激进政策导致的价格不稳,不利于6月车市的销量提升。好在端午期间部分地区零售比往年要好得多,现在是购车的最佳季节的观点被接受,部分消费者抄底的心态很好。

近期部分行业运行压力大,也影响了居民的消费信心。由于上半年零售逐月下滑太快,6月的半年冲刺会相对克制。下半年环境复杂,经济和政策弹性空间较大,建议厂家压低短期产销目标,静观环境与政策变化,随后合理修正年初的计划。

推动重点消费品更新升级政策是对车市长期利好

国家发展改革委、生态环境部、商务部三部委为进一步推动重点消费品更新升级,畅通资源循环利用,促进形成强大国内市场,联合发布《关于印发<推动重点消费品更新升级 畅通资源循环利用实施方案。

此次政策的宏观引导性很好,将创造未来可持续扩大的、世界最大的汽车消费市场。

此次政策对整车和电池的具体的产品引导是很好的促进。大幅降低新能源汽车成本,尤其是降低电池成本是目前的世界竞争焦点。国内动力电池供应头部聚集超强,且优质产能供不应求,导致厂家与动力电池巨头关系处于极度弱势的地位,严重抑制电池技术提升和成本下降。

政策明确加快发展使用便利的新能源汽车。鼓励续驶里程长短兼顾的新能源汽车产品。未来的小型化电动车和产品仍有一定的发展空间。过去的鼓励小排量车的政策未来也是应该鼓励经济型电动车的发展。

政策明确坚决破除乘用车消费障碍。加快由限制购买转向引导使用,结合路段拥堵情况合理设置拥堵区域,研究探索拥堵区域内外车辆分类使用政策。未来新能源车占比不断提升,这对家庭乘用车普及和引导消费使用的意义重大。相信乘用车的家庭普及有长远且美好的未来。

国六实施地区请给国五库存车3个月缓冲期

近期地方政府宣布提早实施国六标准的流程不规范,从地方政府官方宣布政策到正式实施的时间间隔周期没有合理的设定,没有有效保护经销商的合理利益,导致部分经销商库存难以消化。

目前很多地方实施国六标准的进度比较激进,从政府正式公布政策到实施的时间远不足3个月以上的时间,由此没有给经销商库存车型安排合理的上牌周期。

历年上半年4-6月的销量是逐步走低的特征,今年的国六实施更引起消费者观望,叠加消费者购车能力和信心下降,导致部分经销商库存消化更为艰难。尤其是自主品牌经销商历经2018年以来的销量持续走低,促销幅度持续加大,1年多来经销商依靠新车销售基本没有赚钱的月份,不断失血的资金链压力巨大,抗风险能力很差。如果必须6月底前上牌,则部分经销商的亏损严重,可能会导致资金链断裂等营销体系受损的影响。

如果经销商现有库存能延期到9月底前上牌,则经营压力大幅减轻,尤其是7月的国六车型市场价格恢复稳定,总体市场价格回升,加上金九银十带来的终端市场的季节性爬坡,国五库存车也会更容易清理。设定3个月的缓冲政策对经销商的支持特别大,尤其是在经销商的短期经营质量改善上有了喘息之机,也是与国家政策中在新时代要追求高质量发展的理念不谋而合的。

国际车企加速中国本土化

随着国际贸易的不稳定性近期加大,本土化生产将是未来的合理趋势。近期的美国林肯、特斯拉的国产化信息都是很好的坚定看好和发展中国市场的决心。而中国长城汽车在俄罗斯设厂也是中国车企强化海外战略的充分体现。

目前中国车市是世界最大市场,等于美国、日本、德国等世界汽车发达国家的汽车需求总和,未来中国车市的发展日益成为国际最强的市场。19年1-4月中国新能源车保持是世界50%的份额。

随着中国的新能源车世界领先,世界电池电机等产业也是中日韩的优势。国内企业早已在世界锂矿、钴矿等上游,做好了全面的战略布局。在电驱动方面,中国有全球35%的稀土储量,并为这个世界提供了80%的稀土矿供应。

随着工信部5G牌照的发放,中国智能化和网联化及新出行的发展速度特别快,因此世界车企都会在中国这个未来趋势技术的竞争中保持合理位置。国际车企加速国产化,投身中国新四化浪潮是必然趋势。

(关键字:乘用车 市场)