根据中汽协发布的产销数据,6月份我国汽车销量为205.6万辆,环比增长7.5%,同比下跌9.6%。总得来看,6月销量虽然继续下滑,但环比上涨,下滑幅度较1-5月有所收窄。6月恰逢国五国六排放标准切换,大量国五车型进行了促销,再加上新能源补贴过渡期于6月26日结束,刺激了新能源汽车销售。随着2019年下半年国六车型全面上市,新能源补贴政策大幅下滑和新的购置税法实施,三季度将迎来汽车销售的淡季,车市全年销量转正已经无望。

2017年以来,MPV就一直是车市下行的“重灾区”,受冲击更为严重。具体来看,6月份,MPV车型销量9.8万辆,同比下降24.4%;1-6月,MPV车型累计销量67万辆,同比下降24%。在波云诡谲的车市大环境下,MPV市场的真相到底如何?下面我们根据MPV车型6月的实销数据,来看看MPV销量排行前30名车型的真实表现情况。

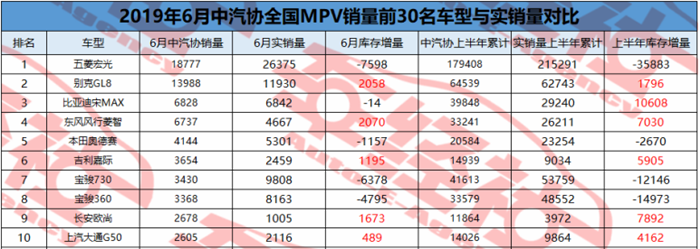

在MPV销量排行榜前十名中,五菱宏光、别克GL8、比亚迪宋MAX位列前三甲,东风风行菱智、奥德赛分列四/五位,第六至第十名分别是吉利嘉际、宝骏730、宝骏360、长安欧尚及上汽大通G50。在销量TOP10的第一梯队中,自主品牌车型占据8席,取得了绝对的优势地位,而合资品牌仅有别克GL8和本田奥德赛入围。

五菱宏光依旧霸占MPV销量榜首,继续保持MPV销量冠军的宝座。数据显示,五菱宏光6月份的实际销量为26375辆,远高于中汽协销量的18777辆,上半年五菱宏光实际销量为215291辆,虽然同比下降25.3%,但同样远高于中汽协上半年销量179408辆,库存明显减少。虽然五菱宏光依旧以绝对优势取得MPV市场榜首,但是与其一年半之前销量高光时期8万辆的水平已经跌去近八成,与第二名别克GL8的差距在不断缩小,而且五菱宏光与GL8定位有着本质区别。随着消费市场升级,MPV向高端发展的趋势十分明显,整个上汽通用五菱企业的转型已经进入深水期,如果不能及时完成产品业务的升级,极有可能丢掉MPV市场“老大”的地位。

对于别克GL8来说,“千年老二”的地位简直坚如磐石。数据显示,别克GL8 6月份的实际销量为11930辆,略低于中汽协销量13988辆,上半年实际销量为62743辆,同比下降15.5%,略高于中汽协销量64539辆。虽然GL8销量有所下滑,可在中高端MPV市场中月销万台的表现仍然十分抢眼。而且,随着2019款GL8的到来,产品力提升的同时“加量不加价”的策略使得竞争力进一步强化,由商务拓展到高端私用/私享,GL8做得很成功,尤其是Avenir版本长期处于供不应求的局面,事实上说明MPV市场的用户不怕买的贵,就怕产品做得不到位,对于用户场景的洞察,尤为重要。

比亚迪宋MAX因在发布初期较高的热度被誉为网红车型,如今随着热度消减,销量也面临下滑。6月份比亚迪宋MAX实际销量6842辆,和中汽协销量6828持平,依靠实力取得了MPV市场的“探花”,在自主品牌10万元MPV车型中稳定了自己的地位。但从上半年来看,比亚迪宋MAX实际销量为29240辆,远低于中汽协销量39848辆,在国五国六切换的关键时期,库存增加10608辆,颓势明显,随着吉利嘉际、上汽大通G50的“上攻”,比亚迪宋MAX将面临红海竞争的格局,“一家独大”的局面不复存在。

宝骏730曾经是除五菱宏光之外最热门的MPV车型,如今随着宋MAX、吉利嘉际等MPV车型的崛起,再加上宝骏360的分流影响,宝骏730面临的市场压力也越来越大,其销量也开始走下坡路。6月份宝骏730实际销量为9808辆,远高于中汽协销量3430辆,上半年宝骏730实际销量为53759辆,虽然去库存成效显著,但是下滑趋势依然相当明显。宝骏品牌其他车型也面临宝骏730同样的问题,品牌和产品升级已经步入深水期,在SUV市场所推出的新宝骏RS5和RC6被寄予厚望,下半年见分晓。

本田奥德赛重回前五,上半年销量23254辆,同比增长了1%,这也是为数不多实现同比增长的MPV车型。同为合资MPV,奥德赛在空间和定位上稍弱于GL8,偏家用的定位也是低于GL8,尤其是GL8在推出Avenir版本之后,奥德赛的溢价水平显著下降,不过在推出混动版本后的奥德赛还是有两把刷子,有望和GL8展开正面交锋的也就Ta了。

在11至20名车型中,江淮瑞风实销13250辆,同比下降了39.6%,库存还增加了7454辆,在MPV领域,江淮已经失去了往日的风采,凭借多年的积累,保持在这个销量规模已经相当不易。被吐槽三缸机的别克GL6上半年实销17452辆,同比增长了13.7%,库存有所减少,表现可圈可点。GL6在与自主品牌10-15万元价格区间的竞争中,站稳了脚跟。豪华品牌方面,奔驰V级一家独大,但是在这个讲价值的市场,奔驰显然不是别克和丰田的对手,虽然上半年6965的实销量在整个市场上并不起眼,但GL8和埃尔法从两个维度分别进行蚕食。

大众途安也终于在6月进入销量前20的行列,上半年实销12486辆,库存有所下降。早就进入中国市场的途安似乎没能觉察到MPV市场的变化,换代速度也明显过慢。如今随着竞争对手越来越多,产品越来越强,途安失去了曾在消费者心中的地位,估计这不太起眼的销量也基本由上海及周边出租车市场贡献而来的。广汽传祺GM6与GM8,以高低搭配的方式出征10-25万元战场,产品力不错,可无奈竞争对手太多,导致销量平平,而且广汽的体系能力与上汽和吉利相比,也存在不小的差距,未来的竞争难料,如果不能全面提升产品力、营销力、服务力,GM8和GM6这对“兄弟”估计也就在月销2000的水平一直待着。

在MPV市场,排名20名之后的车型销量基数较小,库存增减并不显眼,日产NV200 在6月份实销954辆,上半年销量3894辆,由于认知度较低,只能通过出租车行业提升销量。东风帅客、北汽幻速H3以及华晨金杯750等低端功能性MPV销量惨淡,退市可能只是时间问题。整体来说20-30名车型销量持续下降,半年销量过千已是难上加难,过低的市场占有率,已经让消费者感到非常陌生。

透过MPV市场排名前30名车型的实际销量可以看到,市场上主流的MPV车型销量整体仍呈现下滑趋势,除库存大幅度下降之外别无惊喜,“马太效应”明显,20名开外的小众MPV车型销量下滑加剧。以五菱宏光、宝骏730为代表的低端功能属性的MPV车型销量大幅下滑,而以别克GL8、奥德赛和吉利嘉际等为代表的中高端MPV车型市场占有率稳步提升,MPV市场格局迎来重大变化。

消费者对MPV车型的要求不再局限于“物美价廉”的运输功能,而是更注重品质、舒适和多场景的出行体验,彰显自己消费圈层和社会地位,MPV市场洗牌的时刻已经到来。自主品牌开始向中高端MPV方向发展,以比亚迪、上汽、传祺和吉利为代表的自主品牌已经开始努力追赶,未来自主品牌在10-20万价格区间的中端家用MPV将大有可为。合资品牌在积极布局中高端宜商宜家型MPV,别克向上推出了GL8 Avenir概念车深化自己的品牌价值,也通过GL6不断向下收割普通消费者拓展了产品线;而本田艾力绅和奥德赛也积累了一定的口碑,加之混动版本的退出完善产品线并提升竞争力,相信本田也能在未来的MPV市场不断缩小与GL8的差距。

随着消费水平的提升和市场的升级,不论是自主品牌还是合资品牌,都已在MPV市场开始了新阶段的布局。未来,落后、廉价的工具型MPV车型将会不断被替换和淘汰,高品质、精致的家用、高端MPV会脱颖而出。上半年持续低迷的市场到了下半年可能更加不容乐观,但随着各大车企不断推陈出新,MPV市场定会迎来一轮新的热潮。至于谁能突出重围,让我们拭目以待!

以下是2019年6月中汽协全国MPV销量前30名车型与实销量对比。

(关键字:实销 销量)