尽管疫情尚未完成散去,但却无碍“金九银十”的如期而至。中汽协统计数据显示,今年9月,车市产销两旺,创下年内新高。其中,9月汽车销量达256.5万辆,环比增长17.4%,同比增长12.8%。截至9月,今年汽车销量已连续六个月呈现增长,连续五个月增速超10%。

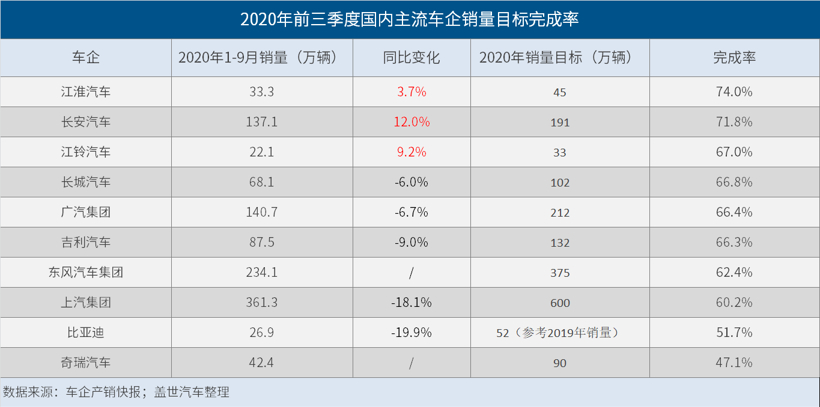

那么,在“金九”的助力下,各大车企前三季度的销量目标完成率如何?通过对目前已公开前三季度销量数据的车企进行梳理,盖世汽车发现:2020年1-9月,销量目标完成率超过七成的企业有两家,分别是江淮汽车和长安汽车,其中,江淮汽车完成率最高,达到74%;上汽集团、广汽集团、吉利汽车、长城汽车等大部分企业的目标完成率均在六成之上;比亚迪和奇瑞汽车完成率较低,分别为51.7%、47.1%。

江淮、长安完成率超过70%,完成年度销量目标问题不大

统计数据显示,截至今年9月底,年销量目标完成率在70%以上的企业仅江淮汽车和长安汽车两家,其中,江淮汽车前三季度完成率为74%,成为纳入此次统计范畴中完成率最高的车企。

得益于商用车板块的稳健表现以及乘用车板块的持续回暖,今年9月,江淮汽车销售新车4.5万辆,同比增长41.4%;1-9月累计销量33.3万辆,同比增长3.7%,累计同比实现转正。值得一提的是,9月26日,在北京车展中,江淮汽车发布了全新乘用车品牌思皓——该品牌与江淮大众旗下新能源汽车品牌思皓共标,首款车型思皓X8已同步上市。有专家指出,此次江淮乘用车品牌思皓和江淮大众共标,标志着江淮与大众的深度融合,未来二者有望实现全线共标,届时将提升江淮乘用车产品的品牌力和单车利润率。

另一家完成率超过70%的企业是长安汽车。数据显示,2020年9月,长安汽车销量为20.55万辆,同比增长28.7%,1-9月累计销量为137.09万辆,同比增长12%,跑赢行业18.9个百分点。相较于全年191万辆的销量目标,长安汽车已经完成了71.7%。

从销量构成来看,长安自主板块及两大合资品牌(长安福特和长安马自达)今年均有不错表现,其中长安自主销量占比超过70%以上,成为集团销量的绝对主力。接下来,随着“PLUS”矩阵、“蓝鲸家族”、UNI序列等产品体系的持续完善,长安汽车销量有望迎来进一步增长,若无意外,其大概率能顺利完成全年销量目标。

半数以上企业完成率超过60%,需把握四季度冲刺时机

另外,江铃汽车、长城汽车、广汽集团、吉利汽车、上汽集团、东风汽车集团前三季的完成率均在60%之上。有分析指出,车企若想完成年销目标,前三季度的目标完成率需达到70%以上。因此,在2020年剩下的最后三个月中,这些刚过“及格线”的车企们要想达成年度销量目标,还需把握好最后的冲刺机会。

2020年江铃汽车定下实现33万年销的目标,目前其1-9月累计销量为22.1万辆,完成年目标67%。从销量构成来看,商用车板块是江铃汽车销量的绝对主力,今年前三季度,福特商用车、JMC品牌卡车、JMC品牌皮卡、JMC品牌轻型客车以及江铃重卡,五类产品的累计销量为19万辆,占到了江铃汽车总销量的86%;相比之下,其乘用车板块则显得较为落寞,驭胜品牌SUV前三季度销量仅1223辆。在乘用车板块失速的情境下,江铃汽车若想在今年四季度冲刺全年销量目标,势必需要商用车板块的更多助益。

面对年初突发疫情带来的挑战,长城汽车将2020年全年销量目标下调至102万辆。今年9月,长城汽车实现新车销售11.8万辆,同比增长17.79%,1-9月累计实现销量68.1万辆,目标完成率为66.8%。在2020年最后三个月中,长城汽车还需实现33.9万辆,即月均11.3万辆的成绩方可完成全年销量目标,这就需要其继续保持金九月的销量态势。

与长城汽车一样,受疫情爆发影响,广汽集团将今年汽车销量预期目标由原来增长8%降至增长3%左右,下调后的销量目标为212万辆。今年9月,广汽集团销售汽车21.8万辆,同比增长15.59%;1-9月累计销售汽车140.72万辆,同比下降6.69%,完成其全年销量目标的66.38%。当下,除广汽菲克、广汽三菱销量表现不尽如人意外,广汽集团旗下广汽丰田、广汽本田以及广汽乘用车均处于增长态势,若这三大主力能继续,广汽集团完成全年销量目标也不是没有可能。

今年8月,吉利汽车将其全年销量目标从141万辆下调6%至132万辆。今年9月,吉利汽车销量为12.64万辆,同比增长11%;1-9月累计销量87.55万辆,同比下降9%,完成调整后年度销量目标的66.3%。在接下来的三个月里,吉利汽车要想完成年目标,月均销量应在15万辆之上。

2020年1-9月,上汽集团累计销量361.3万辆,同比下滑18.1%,完成其600万辆年销量目标的60.2%。2019年上汽集团全年累计销量为623.8万辆,倘若上汽集团要在2020年实现全年销量正增长,那其要在接下来不到三个月的时间里实现至少262.5万辆新车销售,照上汽集团的目前发展情况来看,显然有些困难。今年9月,上汽集团单月整车销售60.23万辆,同比增长9.5%。

比亚迪、奇瑞完成率较低,完成年度销量目标几无可能

受新能源汽车销量大幅下滑影响,2020年1-9月,比亚迪累计销量为26.9万辆,同比下滑19.9%,参照其2019年52万辆的销量目标,比亚迪今年前三季度的销量完成率为51.7%。

新时代证券研究员开文明表示,受疫情影响,比亚迪新车型集中在下半年发布,既有全新车型,如汉、宋Plus,也有改款车型,如唐、e2、e3等。此外,元已登上公告目录,有望在今年四季度上市,这些车型的销量占比亚迪纯电动车的一半份额,新车型的密集上市将极大推动该车企新能源车销量向上。尽管如此,在2020年最后三个月内,比亚迪要完成剩余25.1万辆销量目标,难度不可谓不大。

今年5月,奇瑞汽车集团将全年销量目标从年初的100万辆调低至90万辆。尽管如此,奇瑞汽车前三季度销量目标完成率仍不尽如人意。2020年1-9月,奇瑞汽车累计销量42.4万辆,目标完成率为47.1%。在最后三个月里,奇瑞汽车想要实现翻盘,几无可能。

小结:在“金九”产销两旺的大环境下,大部分车企9月新车销量都取得了较大增长,由此也带动其前三季度的增量。盖世汽车研究院资深分析指出,随着国内经济强复苏,消费者的消费信心将大幅回升,同时,为了弥补上半年疫情带来的损失,车企下半年会加大营销力度,四季度国内车市仍将保持三季度的高昂热情。

参照前三季的销量完成率来看,江淮、长安完成全年销量目标将成大概率事件,江铃汽车、长城汽车、广汽集团、吉利汽车等完成率超过六成的企业,把握好四季度最后的时机冲刺一把,也有较大希望完成全年销量目标。而完成率不足50%的企业,想要完成年度销量目标几无可能,毕竟距离2020年结束,仅有不到3个月的时间。

(关键字:2020 目标 完成率)