|

欧盟统计局14日公布最新数据称,欧元区今年第二季度国内生产总值(GDP)环比下降0.2%,同比下降0.4%。今年一季度经济环比增速为零,因此欧元区已经站在经济衰退的悬崖边缘。另外,17日,希腊将重新举行议会选举,而外界普遍将选举结果视为希腊会否退出欧元区的风向标。

随着欧洲债务危机愈演愈烈,全球经济全面进入下滑通道。7月份,欧洲央行,英国央行以及中国央行几乎同一天采取下调存款利率或下调准备金率等措施集体救市,防止经济出现衰退。

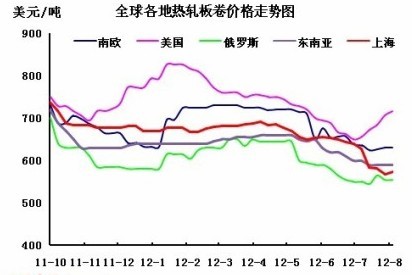

面对错综复杂的国际经济环境,以及较高的通胀率,国际钢材市场全面陷入亏损。国际钢材价格经过一季度的持续下滑后,进入7月份呈现出低位走稳的态势,特别是欧美市场表现较为突出。主要因为前期铁矿石以及废钢价格下滑,缓解了高成本压力。同时,欧美钢厂的减产检修,也减轻了市场的供应压力。另外,前期欧美钢价下调幅度过大也是目前钢厂连续拉涨的重要因素。因此,需要理性看待此次欧美钢厂的拉涨,以及谨慎应对市价的调整。

7月份以来美国钢厂多次上调价格,实际出厂价格累计涨幅达50美元/吨。美国钢材市场价格较前期有所回升,但仍低于下跌前水平。进入8月份,欧洲钢厂跟进,长材市价低位小幅回升。然而,从市场的成交情况看,欧美钢厂的拉涨,没有起到撬动钢材市场需求的实质性作用,较高的库存量抑制钢价反弹。9月份市场虽然可期,但切勿盲目乐观,因为市场的大环境较为复杂,钢材市场纵然不能独善其身。

全球主要钢铁企业普遍出现亏损

虽然欧美钢材市场价格逆势小幅走高,但钢厂并没有摆脱亏损,营业利润仍同比有大幅回落。同时,亚洲钢材市场报价持续回落,钢厂以价换量,连续下调出厂价格,较高的成本压力使得钢厂仍是负增长。

世界头号钢铁巨头安赛乐米塔尔公布,今年2季度,其主营业务利润同比下降37.5%。2季度,公司未计息、税、拆旧及摊销前利润(EBITDA)为24.5亿美元,比去年同期34.1亿美元降39.2%,销售额与1季度基本持平,为224.8亿美元,同比降10.5%。营业利润11.0亿美元,同比降51%。

在北美市场,美国钢铁公司公布,今年2季度,其实现利润1.01亿美金,而在1季度美国钢铁的亏损额为2.19亿美金。

亚洲地区,印度最大钢铁企业印度钢铁管理局(SAIL)公布,其净利润同比下滑17.6%,降至70亿卢比(1.24亿美元)。日本新日铁发布2012年第一财季的合并决算,最终损益为亏损875亿日元(约11.1976亿美元),去年同期的最终损益状况为盈利290亿日元(约3.7112亿美元)。在韩国,2012年第2季度,浦项钢铁的销售额和营业利润分别为164880亿韩元、10650亿韩元,同比分别下降3.3%、39.0%。

下游需求不给力 全球钢铁库存高企

在欧洲债务危机的持续作用下,全球建筑以及汽车等下游行业也经历了前所未有的低增长期。

据英国经济学人杂志最新统计显示,经过了多年显著的攀升后,全球楼市普遍出现下降。在统计样本中,21个国家中有12个房价年比下降,剩余的9个国家中有5个上涨幅度低于前一年。

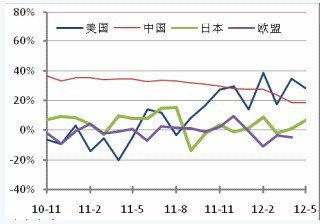

全球主要地区建筑业增速(YOY)

另外,汽车企业也饱受煎熬。在欧洲市场,除了大众、宝马还能维持微弱的增长外,其他车企如PSA、菲亚特、雷诺的销量则在今年上半年下滑甚至超过15%。然而,经历了去年的低谷,今年美国车市正在缓慢向好。据美国三大汽车制造商日前发布的月度销售报告显示,三大汽车制造商6月汽车销量均实现增长。其中,克莱斯勒集团公司汽车销量比去年同期增长超过20%。通用6月实现汽车销售24.875万辆,比去年同期增长16%。福特汽车6月汽车销量比去年同期增长7%。

全球主要地区汽车行业增速(YOY)

虽然今年以来,全球主要钢厂减少了新产能投产,且加大了减产检修力度,但疲软的需求使得库存高企。其中,钢厂库存量占到一半以上。数据显示,6月份,日本冷轧板带库存量为670,722吨,环比增长2%,同比下滑13%。其中,钢铁生产商库存持有量占72%,贸易商为28%。在北美,截止7月底,美国钢铁产品库存量为890万吨,同比增长6.2%,环比下滑1%。按照当前的发货率,库存相当于2.7个月的供应量,同比增长0.8%;加拿大钢铁产品库存量为160万吨,同比增长0.9%,环比增长2.0%。按照当前的发货率,库存相当于3.5个月的供应量,同比增长0.4%。

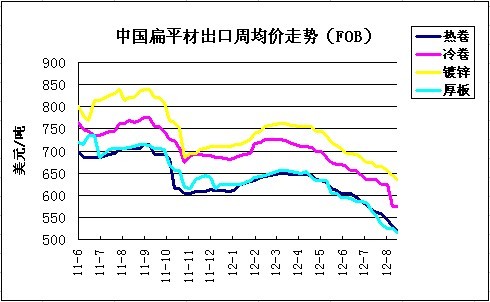

中国钢材出口以价换量 出口东南亚比重增加

欧洲地区深陷债务的泥潭中,且波及的国家越来越多,从最初的希腊到后来的意大利、西班牙等,当地制造业出现衰退,再加上欧元的贬值,进口市场承压,进口资源没有了价格优势。美国经济虽有所好转,但要恢复到危机前的水平尚需时日,故为了保护当地市场,美国高举反倾销大旗。在欧美进口需求放缓的情况下,中国钢材出口转战东南亚市场。

中国海关总署统计数据显示,上半年我国出口钢材总量为2724.6万吨,同比增长12%;上半年累计国内出口钢材平均单价为959.8美元/吨,较去年同期的1023.2美元/吨下降63.4美元/吨,降幅6.2%,这也充分说明今年上半年钢材出口量的增加是以价换量的结果。

上半年我国主要出口钢材目的地为东南亚,其次是欧盟和印度。在出口量位居前10位的出口目的地中,出口到东南亚的钢材总量为1143.99万吨,占全部钢材出口总量的42%;其中对韩国的出口仍然最高,达到527.96万吨,同比有下降,出口占比也从去年的23%下降到今年的19.4%,不过韩国仍为我国钢材第一出口目的地;另外对泰国、新加坡、印尼等地的出口量和比重同比出现了较大幅度的增长。对欧盟出口量和比重均有下降;出口印度和美国的钢材数量虽有上升,但出口比重同样下降;另外中东已经退出中国前10名出口目的地以外。

在国际经济环境复杂多变的情况下,国际钢材市场低迷的态势将是一场持久战。虽然欧美市场出现了逆势反弹,但就目前的需求情况而言,短期内难以带动全球钢市反转。为了适应这种趋势,各地的钢铁企业以及贸易商之间就必须建立一种有效的机制。钢铁企业在降低自身亏损的同时,也给予贸易商一定的保障。双方共同维护市场的秩序,才能真正的摆脱危机。

(中华商务网 潘金凤)