|

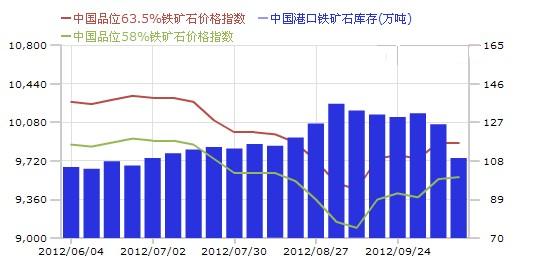

截至10月22日,中国港口铁矿石库存(沿海25港)为9747万吨,较上周(10月9日-15日,下同)减少313万吨,环比下降3.11%。中国进口品位63.5%的铁矿石价格指数为117,与上周持平;58%品位的铁矿石价格指数为100,上涨1个单位。

本周(10月16日-22日,下同)进口矿市场呈先跌后涨的微幅震荡态势,但上涨动力明显不足,高品位矿种承压较大。受上周末钢价回调影响,钢厂采购意愿不强,观望情绪较浓。被“节后效应”提振的进口矿市场在经历阶段性采购热潮后重归常态,整体缺乏连续上涨的动力。

在新一轮钢价反弹的刺激下,近期铁矿石价格出现大幅反弹,成交活跃度显著提升,港口库存跌至年内低点。随着“银十”效应逐渐淡去,终端需求将有所减弱,粗钢产量处于高位将增加后市钢价下跌的可能性。在产能过剩及需求不畅的双重压力下,钢价的此番“空涨”恐将难以为继,若无更多外力推动,进口矿市场短期内仍将维持微幅震荡态势。

(关键字:22日 当周 铁矿石 价格 指数 环比 持平)