2012年国际钢市回顾

2012年国际钢材市场可谓经历了生死考验,钢价的高位回落以及原材料价格的居高不下使得钢厂和贸易商陷入深度亏损,从而引发了钢厂“关闭潮”和大量的裁员。欧美市场表现尤甚。中国钢铁贸易商甚至出现了“跑路潮”。造成这场劫难的原因,除了钢材市场供大于求的矛盾凸出以外,更重要的是包括钢材在内的大宗商品的金融属性使其陷入国际金融债务危机的漩涡中。

金融债务危机主导国际钢市走势

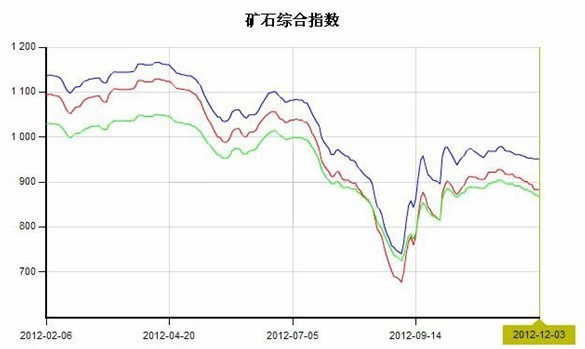

2008年上半年之前的几年时间里,世界经济经历通胀上升期。包括铁矿石,钢材在内的大宗商品价格也不断走高。2008年金融经济危机爆发后,通胀泡沫破灭,大宗商品包括铁矿石和钢材价格也跌进低谷。国际石油价格走势很能代表金融经济危机期间,国际大宗商品价格高位震荡的趋势。

2008年初国际铁矿石市场印度矿价格曾一度攀升至190.5美元。而在2008年金融危机后的下半年,铁矿石市场价格连续下跌,到10月份已跌至67.5美元。这种价格低谷趋势一直延续到2009年6月,当时价格为82美元。但从7月开始,随着中国投资拉动和世界经济的复苏,基金炒作的疯狂使全球通胀压力再次显现。铁矿石市场价格再次走高,并推动钢材市场价格也不断攀升。这种高通胀一直延续到2011年的中期,并终于导致2011年中期的世界金融债务危机爆发。但这次大宗商品价格不是一跌到底,而是呈现出价格的高位震荡走势。这种情况反映了金融危机期间基金、银行亏损与经济疲软、需求减弱的博弈。也正是这个原因决定了这轮金融经济危机是一场持久战。

国际钢市演绎了价格回落的大趋势

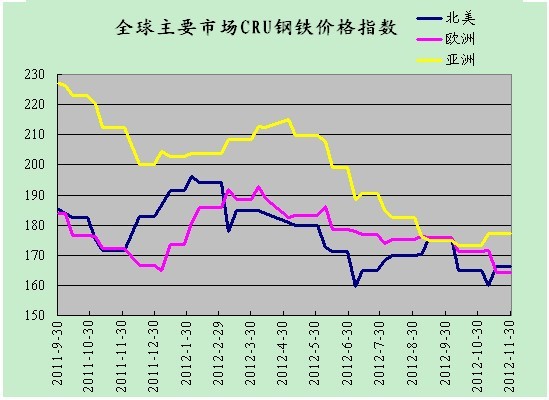

自今年5月欧洲再次发生债务危机之后,全球各地钢材价格均下降了1-2成。以中国为中心的亚洲地区目前为560美元/吨左右,下降19%。欧洲主要国家下降17%,至580~590美元/吨。印度及巴西的热卷交易价格也下降了接近2成。日本一家大钢铁企业的高管说:“以前从未经历过全球钢材价格同时大幅下降的情况”。世界钢铁协会公布,今年前10个月,全球粗钢总产量为12.7亿吨,同比仅增长0.75%。除了中国以外,世界粗钢产量实际上是减少的。这从侧面反映了世界经济的严峻性。同时也反映了国际钢材和铁矿石的需求疲软。

9月份中国政府的1万亿投资拉动,经济下滑趋势得到遏制,并逐步出现了走稳的迹象,也为国内陷入深跌的钢材市场价格反弹提供了契机。从而推动中国钢厂提高了钢材出口报价。热卷价格从500美元(FOB)提高到550美元。再加上欧美的量化宽松政策,刺激国际钢材市场价格触底反弹。其中欧洲热卷从460欧元/吨涨到490欧元/吨。美国热卷从570美元/短吨提高到640美元。然而,目前欧洲钢铁行业的利用率仅为70%至75%。2012年粗钢的年产量约为2.1亿吨,但消费量仅为1.4亿吨至1.45亿吨。这就说明欧美市场的疲软震荡趋势并没有改变,因此,近期钢材价格的小幅回升并不意味着国际钢材市场真正的回暖,但却一定程度上增加了市场信心的稳定度,也为国际钢市平稳过冬创造了条件。

国际钢铁出口贸易从欧美转向中东和东南亚

作为金融债务危机重灾区,欧美钢材需求显著萎缩,钢铁企业经营困难。全球最大的钢铁巨头安赛乐米塔尔在欧洲关闭7座高炉,德国蒂森克虏伯宣称退出钢铁业,以及比利时两家钢铁企业宣布裁员601人。业内人士预测,由于产能过剩,欧洲钢铁工业未来数年或将有多至10万名员工面临失业的危险。欧洲钢铁进口也出现明显回落。2012年2季度,欧盟从第三方国家进口钢铁同比下滑31%。今年前8个月,欧盟钢铁进口同比下滑32%。欧洲钢铁协会预测,2012年欧盟钢铁进口总量将下滑26%左右。

自5月欧洲再次发生债务危机之后,生产国就将出口对象从欧洲转向其他地区。其中以中东北非和东南亚市场为主。据日本财政部公布,10月份日本钢材出口东南亚约占总出口量的32%,达107万吨,同比增加3.5%;对中东地区出口量达15.3万吨,同比增加37%。同时,今年2季度和3季度,土耳其线材出口中东创历史新高,2季度出口65,282吨,同比增长38.6%;3季度出口72,974吨,是去年同期的4倍。而3季度土耳其线材出口北美18,884吨,为连续第2个季度环比下跌,跌幅达36.2%。

东南亚以及南美市场潜在的需求推动钢铁业发展。这也是在世界经济环境如此困难的情况下,当地进口仍在增加的原因。同时,为了减少进口资源,支撑当地企业,越南、阿根廷、厄瓜多尔、秘鲁和玻利维亚的企业都在建造或计划兴建新的钢铁厂,且他们都得到了各自国家政府某种形式的支持。

中国钢铁出口市场依然严峻

国际钢材市场疲软的需求影响我国钢铁出口量。同时,人民币的升值成为我国钢铁出口的杀手锏。从2005年7月以来,人民币对美元升值已经达到近30%。随着人民币快速升值,中国企业出口资源低成本优势逐渐减弱。国际钢铁需求疲软,各国贸易保护主义抬头也对我国钢材出口形成压力。印尼通过提高进口钢材关税限制进口,墨西哥和俄罗斯等发动反倾销调查。

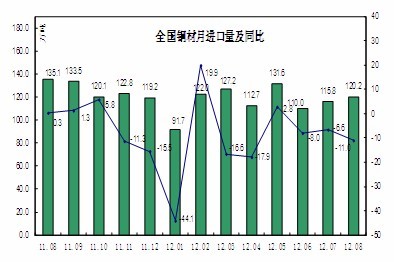

据海关最新统计,10月份我国钢材进出口双双回落。10月份出口钢材484万吨,较9月份减少31万吨,与去年同期相比增长26.7%。1-10月累计出口4578万吨,同比增长11.8%,较1-9月上升1.6个百分点。10月份我国进口钢材103万吨,较9月份减少17万吨,比去年同期下降14.2%。1-10月累计进口1155万吨,同比下降12.2%。

2013年国际钢市展望

受欧美债务危机拖累,2013年国际金融震荡和经济疲软的大趋势难以改变,这就决定了国际钢材市场疲软的态势仍将延续。而各国的量化宽松货币政策以及基础建设投资或将减缓经济下滑速度,并有望支撑经济逐步企稳,从而为国际钢市走稳奠定基础。

产能过剩制约钢价上涨

全球钢铁产能过剩制约钢价上涨,这就决定了国际钢材市场大体平稳伴随小幅波动的走势。今年,世界各地钢铁厂的总产能为18亿吨,而他们接到的订货将只有15亿吨。据业内人士预测,到2016年,全球预计将有约100座新建钢厂投产,其总产能约为3.5亿吨。

高成本挤压钢厂利润

较高的铁矿石成本压缩了钢厂利润。而三大矿的定价权决定着铁矿石的价格走势,也就制约着国际钢铁市场的走势。据预测,2013年铁矿石需求预计增长3%-4%,约4000万吨。特别是作为全球最大的铁矿石消费国,中国铁矿石的需求仍保持增长态势。根据2013年我国生铁产量6.94亿吨预测,2013年铁矿石成品矿需求量11.1亿吨,同比增长4.0%,2013年进口铁矿石7.6亿吨左右,其中进口铁矿石的需求量仍占60%以上,这意味着,我国铁矿石原料对外依存度居高的形势将长期存在。也就意味着三大矿将长期持有定价权。巴西矿业巨头淡水河谷铁矿石及策略执行董事Jose Carlos Martins预计,2013年铁矿石价格将在目前水平徘徊,波动性低于今年。高成本的支撑决定了明年国际钢价仍延续高位震荡的走势。

(关键字:钢价 钢厂 钢铁贸易商 国际钢材市场)