1. 2013年国际钢市走势回顾

2013年国际钢材市场整体高位回落后,进入小幅震荡走势,完全摆脱了2012年之前的大涨大跌的走势。因为各国努力恢复经济的措施使得世界经济出现平衡趋势,导致包括钢铁在内的大宗商品市场脱离了周期性大幅涨跌的阶段;但疲软的世界经济环境导致国际钢材市场仍面临下行压力。虽然短暂的利好消息刺激钢价反弹,但铁矿石成本的走高以及终端需求低迷又迫使钢价承压,从而导致钢市出现小幅震荡走势。

1.1国际经济形势主导钢市走势

2013年国际经济仍在疲软中震荡,且这种疲软的国际经济形势短期难以改变的本身对钢材市场的负面影响已经常态化。世界经济平稳趋势,国际钢材需求的低增长态势和产能过剩压力,以及钢铁企业高成本压力,决定了钢材价格既没有大幅上涨的市场空间,市场也没有价格下跌的承受力。

进入2013年以来,世界经济的疲软加大了除石油之外的大宗商品价格的震荡回落,特别是近期国际钢价在低谷中震荡走低,反映了世界经济形势的严峻性。从下面的走势图中可以看出,这轮大宗商品价格已经处在接近周期底部的低位震荡。这也从一个侧面看出世界经济处在深度调整中,但又不具备经济恢复性反弹的条件。虽然目前疲软的国际经济仍在接近低谷的危机中震荡,风险犹存,但是危机的基本面没有大的变化。而世界经济走出这种低谷状态只能是较长期的缓慢恢复。它没有能力抵御大宗原材料价格的高通胀压力。这也注定了国际大宗商品价格至少明年上半年仍将延续低谷震荡的大趋势。

这至少告诉我们世界经济缓慢复苏的路仍很漫长和艰巨。一些金砖国家经济增长仅仅2%。今明两年根本不具备世界经济复苏的条件。即使明年下半年出现复苏迹象,大宗商品价格上涨的通胀将会再次来临。

图1:伦敦LME期铜走势图

图2:国际原油期货价格走势图

1.2国际钢价呈小幅波动走势

2013年疲软的国际经济形势导致国际钢材市场面临下行压力,钢价震荡中走低。特别是欧洲钢材市场下跌幅度较大。主要因为欧债危机导致欧盟主要经济体的长期衰退,钢铁需求减少,产量持续下滑。今年10月份,欧盟27国粗钢产量为1470万吨,同比增长4%。其中,德国粗钢产量为376万吨,同比增长1.9%;意大利粗钢产量为222万吨,同比下滑10.1%。自今年8月份开始,欧盟主要产钢国德国的粗钢产量才出现增长,而意大利产量则连续多个月下滑,表明了欧洲钢市的艰难处境。

整个欧洲地区所有主要用钢行业工业活动均在减弱,特别是建筑业和汽车制造业。近两年来,欧洲主权债务危机导致车市持续低迷,今年多个月份创下近20年来同期新低。受此影响,欧洲钢铁协会经济委员会(EUROFER)预测称,2013年欧盟实际钢铁销量预期下滑3.5%左右。然而,2014年经济框架改善意味着实际钢铁销量将增加。因此,2014年欧盟实际钢铁销量将增长1.5%,修正了之前0.5%的增长预期。

另外,欧洲钢厂对明年市场也充满期待,因此包括安赛乐米塔尔、蒂森克虏伯、沙士基达及塔塔钢铁公司在内,宣布欲上调明年一季度的板卷价格,幅度为30-40欧元/吨。

美国经济缓慢恢复,特别是汽车和房地产行业持续复苏利好钢市,促使美国钢厂接连提价。虽然市场价格涨幅有限,但得益于美国钢厂与终端客户的合同量占到70%,起到了稳定美国钢市的作用。

近来美国汽车和房地产行业持续复苏显示出美国钢需求正在恢复。在9月份销量下挫之前,美国车市已经连续同比增长27个月。同时,今年11月份,美国车市涨9%,创全年预期新高。另外,今年7月份美国房价环比上涨1.0%,已连续18个月上涨,同比涨幅为8.8%。

受成本增加驱动,加上市场供应偏紧,美国薄板厂家明年1月份可能再次提价。目前中西部钢厂热卷出厂价稳定在670-680美元/短吨,冷卷报780-790美元/短吨。

亚洲市场价格高位回落后也进入弱势平稳期,主要因为中国经济的企稳以及亚洲其他国家经济的缓慢复苏,都对钢价的稳定起到了支撑作用。进入11月,受三中全会召开影响,市场信心再次提振,中国钢材价格显示了稳中有升的态势。日本高额废钢成本也支撑钢价走高。12月中旬,日本东京制钢宣布其10种钢材价格将上调1-3%,明年1月份发货,另有5种钢材价格维持平盘。据悉H型钢价格将上调1000日元/吨(1.3%)至80000日元/吨(780美元/吨),热卷价格会维持平稳在66000日元/吨。受需求强劲和供应紧张的影响,日本钢厂自4月份已来价格已经上涨了10000日元/吨。今年12月份第二周,日本三大主要废钢地区关东、中部和关西钢厂的2号重废平均价格为37271日元/吨(380美元/吨),比上周上涨184日元/吨,连续八周上涨,近一个月以来累计上涨4675日元/吨。

然而,在目前疲软的经济背景下,国际市场整体需求依然低迷,且市场不确定因素使得后市走势不明朗,国际钢价持续走高压力凸显,后期仍将持续弱势小幅调整走势。

图3:全球扁平材和长材CRU价格指数走势图

图4:全球主要市场CRU钢铁价格指数走势图

1.3国际钢铁贸易保护主义不断升温

据商务部公示,进入2013年以来,不到两个月的时间里,作为全球最大的钢铁出口国,中国出口钢材已遭遇包括欧盟、美国、加拿大、印尼、马来西亚等地区和国家发起的多宗反倾销、反补贴调查或仲裁。同时,拉美国家也开始加入贸易保护主义行列,通过贸易保护措施抑制钢材进口增加,过去几个月的反倾销和特保调查高达20起。墨西哥和哥伦比亚最为活跃,反倾销案逐年稳步上升,哥伦比亚也开启了拉美国家特保调查的先例。其中大多涉及到中国的产品,包括热板卷、长材、管材等。

拉美钢协(Alacero)预计拉美2013年钢材产量将同比下滑1%到6490万吨,主要是由于自中国进口钢材数量的增长。

拉美钢协公布数据显示,2013年1-9月份,拉美国家自中国的钢材进口量总计达到了400万吨,同比增长23%。其中,3季度进口量增长最为明显,拉美国家自中国的扁平材进口量创新高达到150万吨,同比增幅达26.3%。尽管拉美国家长材进口量在30.8万吨,但与去年同期相比增长率几乎达到了100%。今年3季度,拉美进口中国成品钢占中国对全球出口总量的10.6%。

随着贸易保护主义的不断升温,全球钢铁贸易摩擦加剧,不但影响了各国间的自由贸易,更不利于各国经济的恢复。不少发起贸易保护和反倾销的国家不但没有达到预期的目的,反而损害了国内贸易商的利益。特别是经历过全球经济危机后的各国,在国内经济疲软,外部环境再因贸易摩擦而恶化的情况下,经济的复苏步伐势必会放缓。因此,面对全球疲软经济环境的大背景,各国应该加强合作,共同度过危机。

1.4中国钢铁出口市场承压

国际钢材市场的严峻形势也影响了中国钢材出口。海关最新统计数据显示,今年11月份,中国钢材出口量为500万吨,1至11月为5,697万吨。与去年同期相比增加12%。但是10月份之前已经出现连续两个月的出口回落。9月我国出口钢材492万吨,较上月减少122万吨;10月出口钢材507万吨,同比增长4.75%。同期进口钢材1162万吨,基本与去年同期持平。说明当前国际钢材市场出口形势依然严峻。除了国际贸易保护主义使得出口市场承压外,高额铁矿石成本也导致中国出口钢材价格竞争力下滑。同时,国际钢材市场疲软和价格回落也不利于出口。在多重压力下,2014年中国钢材出口市场依然不容乐观。

然而,值得注意的是,李克强总理出访欧洲推销中国高铁,以及他表示要升级与东盟的合作,并帮助其基础设施建设等,都将利好中国钢材出口市场。这也表明,中国钢铁企业单打独斗走出去的战略已经不适合目前的国际环境,政府需要帮助企业打好组合拳,为企业联合走出去开辟了一条新道路。

据境外著名机构麦肯锡预测:出于维持世界经济增长需要,到2030年全球基础建设投资至少需要57万亿美元,包括道路、电力以及水力相关的项目,由此产生对于中国钢材的巨大需求,包括钢材直接出口与间接出口两个方面,对此不可小觑。但短期内钢铁出口压力仍存。

图5:中国钢材出口量及同比增速(单位:万吨)

2. 2014年国际钢市走势展望

疲软的世界经济大环境以及经济出现的趋稳因素决定了2013年国际钢材市场价格呈弱势小幅波动走势。且这种趋势将延续至2014年上半年。因为明年持续宽松的货币环境,和基本面需求疲软的大趋势不改变,这就决定了大宗商品价格持续震荡格局。拉美、东南亚以及中东等发展中国家的大量基础设施建设项目将增加钢材需求,但产能过剩压力和高额铁矿石成本又迫使钢价承压。在经济基本面依然疲软的情况下,国际钢市仍将持续小幅震荡走势。

2.1铁矿石成本继续捆绑钢价

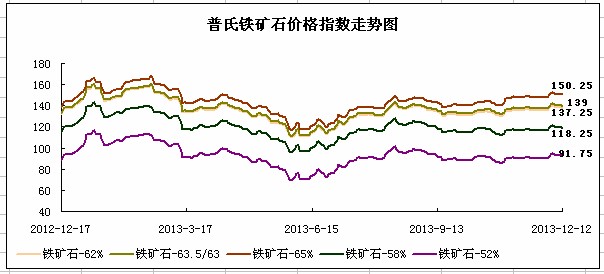

今年初很多人看到铁矿石供应过剩的大趋势,也提出了铁矿石价格高位回落是个大趋势。但是今年7-8月,伴随国内钢材价格上涨,铁矿石价格也大幅上涨。印度铁矿石6月28日进口到岸价格115美元。这是今年的最低价。到8月14日已经上涨到143美元。涨幅已达29%。目前进口价位是139美元。铁矿石价格涨幅远远超过钢材价格的上涨幅度。从这段时期的铁矿石与钢材价格走势可以看出,铁矿石进口价格是依钢材市场价格而动。

2013年整个上半年,中国钢铁行业受铁矿石成本居高不下和市场钢材价格下滑的双重压力,平均销售利润率仅0.13%,处在我国工业行业的最低水平。

今年11月份,我国进口铁矿石7784万吨,创下今年进口量的第三次新高,同时价格也飙升至近四个月来的至高点。今年我国从三大矿进口的铁矿石占进口总量的比例已经从去年的64%上升到66%。虽然近年来中国钢铁企业也开始海外开发权益矿,但与日本、欧洲等国的50%以上权益矿相比,相去甚远。

作为全球铁矿石进口量最大的国家,在缺少权益矿的情况下,中国钢铁企业的利润被矿商捆绑了,特别是三大矿业巨头。中国铁矿石进口对三大矿的过度依赖和国际矿业资本垄断市场的经营模式,决定了三大矿拥有很强的市场价格炒作能力和资源调控能力。近几年来铁矿石价格涨跌的实践,说明铁矿石价格将继续依钢价而动。

图6:普氏铁矿石价格指数走势图

2.2新兴市场钢铁潜在需求大

今年上半年,ASEAN国家(东南亚国家协会)钢铁需求同比增长17%。在这些国家中,印尼钢铁需求达760万吨,同比增长35%;越南钢铁需求为620万吨,同比增长29%;新加坡需求同比增长20%,马来西亚需求同比增长16%,以及泰国需求同比增长1%。

然而,东南亚钢铁协会(SEAISI)表示,东南亚是钢铁产品较大的净进口地区,当地不能自给自足,特别是半成品钢和扁平材产品。由于供需不平衡,东南亚许多国家需要新建或扩建大量项目以满足供应短缺。

随着新兴市场,特别是东南亚地区汽车、家电等行业的发展迅速,带动钢铁需求增加,韩国、日本等国家的相关企业纷纷在当地建设生产加工厂。

日本JFE宣布在印尼建设年产能40万吨的镀锌板厂,以满足当地日益增长的汽车产业需求。新厂由全资子公司Pt.JFE镀锌印尼公司运作,将是JFE在亚洲的第三家海外镀锌板厂,前两家分别位于中国广州和泰国罗勇府。韩国浦项与印度尼西亚企业喀拉喀托钢铁公司(KrakatauSteel)合资建设的总投资为60亿美元的联合钢厂的一期工程将于今年年底完成,年产能为300万吨,包括150万吨板坯产能和150万吨中厚板产能。二期工程有望将年产能提高至600万吨。

另外,越南、马来西亚、菲律宾和泰国等均有新项目和新产能扩建。

同时,中东巨额的基础设施建设投资正在拉动钢材需求和钢铁项目建设。近年来,阿联酋建筑活动的繁荣不仅拉动了螺纹钢和其他建筑钢材的需求增长,而且增加了该地区螺纹钢、钢坯的产量和更多地利用廉价能源进行炼钢。中东和北非地区的粗钢产量已经从2006年的2000万吨增长到2011年~2012年的2700万吨,大约以4.4%的复合年增长率增长。预计2013年阿联酋的表观成品钢消费量将达到1200万吨左右,今后五年阿联酋成品钢的复合年增长率将达到5%。

新兴市场的崛起为全球经济发展注入了新活力。随着当地经济的发展,大量基础设施建设需求将带动钢铁消费,特别是中国与东盟建立的基建方面的合作,将利好中国钢铁企业和出口市场。

(关键字:国际钢材市场 钢铁 大宗商品)