1. 2014年国际钢市走势回顾

2014年国际钢铁需求并未像2013年下半年那样表现出积极态势,相反,市场需求有所减弱,新兴经济体发达国家经济体的表现都不如预期,2014年国际钢材市场持续整体低位震荡。各国出台经济刺激政策使包括钢铁在内的大宗商品市场脱离了周期性大幅涨跌的阶段,但是世界经济环境持续疲软致使国际钢材市场仍面临下行压力。虽然短暂的利好消息刺激钢价反弹,但铁矿石成本的走低以及终端需求低迷又迫使钢价承压,从而导致钢市出现整体低位徘徊。

1.1国际经济形势主导钢市走势

2014年世界经济持续低迷,国际钢材需求的低增长态势和产能过剩压力,以及钢铁企业高成本压力,决定了钢材价格既没有大幅上涨的市场空间,市场价格下跌的承受力较大。

进入2014年以来,持续疲软的世界经济加大了大宗商品价格的回落,特别是近期国际钢价在低谷中震荡走低,反映了世界经济形势的严峻性。从下面的走势图中可以看出,大宗商品价格在经历年初小涨之后,一路下滑。这也从一个侧面看出世界经济仍在恢复中,但又不具备经济恢复性反弹的条件。虽然目前疲软的国际经济仍在接近低谷的危机中震荡,风险犹存,但是危机的基本面没有大的变化。而世界经济走出这种低谷状态只能是较长期的缓慢恢复。它没有能力抵御大宗原材料价格的高通胀压力。这至少告诉我们世界经济缓慢复苏的路仍很漫长和艰巨。今年根本不具备世界经济复苏的条件。即使明年下半年出现复苏迹象,大宗商品价格上涨的通胀将会再次来临。

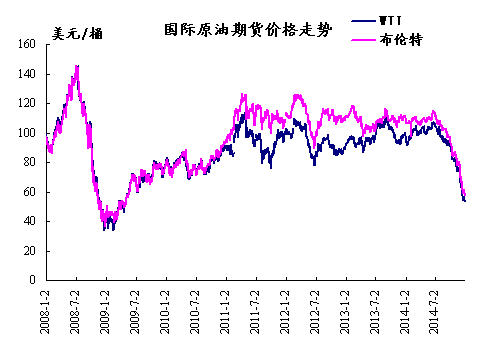

图1:国际原油期货价格走势图

1.2国际钢价基本呈缓慢下滑走势

2014年国际经济持续疲软,这致使国际钢材市场下行压力较大,国际钢价一路下滑。

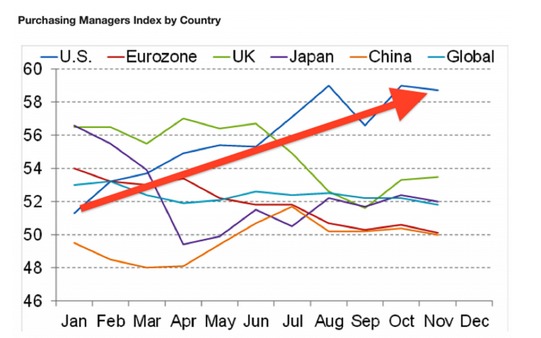

图2:2014年各国PMI指数

从上图看出,几个月前,美国经济开始加速增长,而欧洲经济停滞不前。目前这种分化的趋势愈加明显。美国经济加速增长,中国经济放缓,日本经济蹒跚不前而欧洲经济继续滑坡。相比于美国经济的加速增长,日本消费税上调使其经济陷入衰退,而一系列限制性的货币和财政政策加上出口的疲软使得欧洲经济开始下滑。随着美国英国的情况将趋于稳定,明年日本和欧洲的情况将有所改善,不过,欧洲日本将不能赶上美国。

欧债危机影响仍在持续,欧盟经济长期衰退,钢铁需求减少,产量持续下滑。今年11月份,欧盟28国粗钢产量为1426万吨,同比下降3.9%。其中德国粗钢产量为359.9万吨,同比减少1.9%;意大利粗钢产量为185.7万吨,同比减少13.9%。1-11月欧盟28国粗钢产量为1.57亿吨,同比增长2.3%。

欧洲地区主要用钢行业活动均在减弱,特别是建筑业和汽车制造业。欧洲车市今年有可能迎来2008年经济危机以来的首次增长,但2015年的前景预期依然不太乐观,增长有可能停滞不前。预计,2014年欧洲新车销量将会达到1,250万辆,较去年增长5.2%;但这一数据仍然比过去十年中的巅峰销量少了300万辆。未来几年中需求虽然会继续增长,但是到2020年也只能达到1,430万辆左右,而这仍然比巅峰销量低100多万辆。另外,欧洲钢厂对明年市场也充满期待,因此包括总部位于卢森堡的安赛乐米塔尔、德国PeinerTräger及StahlwerkThüringen等欧洲钢厂计划上调明年1月型材价格10欧元/吨。部分市场人士认为除非未来废钢价格明显复苏,否则该提价很难实现。不过,即使钢厂无法实现提价,该计划也应该能够阻止型材价格的进一步下滑。

美国经济加速增长,特别是汽车等行业持续复苏,企业界人员聘雇水平的增加步伐较上次调查加速,非农就业岗位平均每月料将增加大约22.16万个,之前预估为增加21.12万。经济增长利好钢市,促使美国钢厂接连提价。今年美国各大汽车厂商的销售情况则创下不俗业绩。据悉,今年美国汽车行业可完成超1600万新车的销售量,是自2007年以来的首次。

既10月底美国钢公司提价之后,12月初美国钢公司宣布明年1月份薄板现货价再度上调20美元/短吨。但美国薄板市场保持疲软,年末买主采购热情下降,进口资源价廉,热卷及冷卷价格均出现了下滑,买主对明年市场依然持观望态度,只购买急需资源。目前,美国中西部钢厂的热卷出厂基价为610-620美元/短吨,冷卷出厂基价为740-750美元/短吨。

亚洲市场价格跌幅最大。中国经济放缓,日本经济蹒跚不前,尤其是4月份日本消费税上调使日本经济陷入衰退。尽管第二季度消费下降将导致增长大幅收缩,但就业率增加和工资水平上升将在一定程度上支撑消费增长,今年下半年经济将重拾增长。日本东京制钢一再下调废钢采购价格,而大型钢厂价格也大都以平稳为主。日本最大的螺纹钢生产商共英制钢宣布维持明年1月螺纹钢合约价稳定。目前,东京市场上,16-25mm螺纹钢报价为6.2-6.3万日元/吨(523-531美元/吨),较上月下滑1000日元/吨;大阪市场上,该规格螺纹钢报价为6.1-6万日元/吨,保持稳定。12月29日-1月4日,共英制钢枚方市工厂计划停产,停产时间较往年多两天。其他日本工厂的停产时间也相应延长,比如,东京制钢位于宇都宫市和田原市的工厂计划于12月30-1月8日停产,而其位于冈山市和九州市的工厂计划于12月31-1月3日停产。

然而,在目前疲软的经济背景下,国际市场整体需求依然低迷,且市场不确定因素使得后市走势不明朗,国际钢价持续走高压力较大,后期仍将持续弱势小幅调整走势。

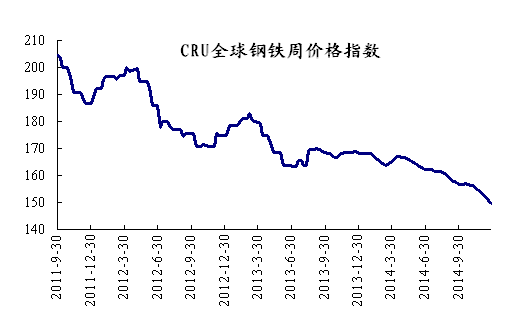

图3:全球CRU价格指数走势图

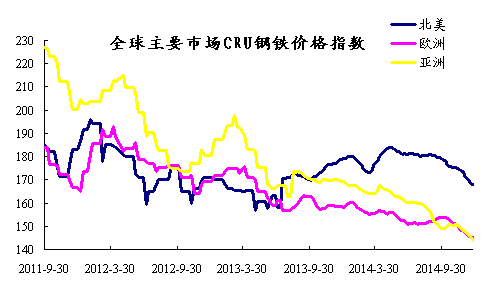

图4:全球主要市场CRU价格指数走势图

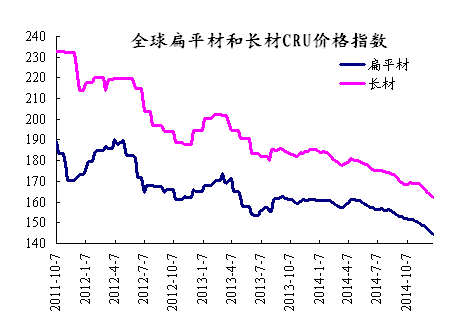

图5:全球长材与扁平材CRU钢铁价格指数走势图

1.3国际钢铁贸易保护主义不断升温

全球经济持续疲软,国际贸易保护主义不断升温。尽管世界经济增长有所起色,但不少国家失业率较高,发达国家更加重视发展实体经济,新兴经济体大力推进工业化进程,国际市场竞争更加激烈。一些国家采取贸易保护主义措施扶持本国产业,对市场开放态度保守,全球贸易摩擦依然高发,多边贸易体制遭遇新挫折。据世贸组织统计,金融危机以来,二十国集团成员出台的贸易限制措施中,约80%仍在实施,影响全球4%左右的进口。尽管2013年底世贸组织达成巴厘岛一揽子协议,但由于一些成员态度消极,协议迟迟得不到落实,多哈回合再度陷入困境。与此形成鲜明对比的是,近年来主要经济体之间掀起商签自贸协定潮流,自贸区成员之间的贸易和投资自由化深入发展,为经济全球化提供了新的重要推动力。但一些自贸协定可能导致世贸组织不同成员之间形成相对封闭的经贸集团,对协定之外的国家和地区产生挤出效应等不利影响。中国钢铁工业协会相关负责人表示,今年,国际市场对我国钢铁产品的“双反”案件和贸易争端明显增多。2013年涉及到的贸易摩擦有25起,2014年以来又先后有美国、东盟、俄罗斯等国家发起“双反”案件几十起,贸易摩擦数量和去年相比明显提升,预计后期我国钢材出口增长幅度会逐步回落。

对于贸易摩擦剧增的原因,一方面,随着新兴经济体增长放缓,各国贸易保护加剧;另一方面,近年来国际市场持续低迷,中国与其他新兴市场国家在发展阶段方面比较相近,产品结构、产业结构也趋同或相似,双方之间的竞争关系也就更加明显。

分析认为,虽然目前中国钢材在全球范围内受到较多的反倾销调查,特别是一些钢铁制造业发达的国家,但中国钢材因“质优价廉”在一些中小型国家还是非常受欢迎。在国内钢材需求持续难以提振情况下,中国钢材出口将继续保持较快速度增长。随着贸易保护主义的不断升温,全球钢铁贸易摩擦加剧,不但影响了各国间的自由贸易,更不利于各国经济的恢复。不少发起贸易保护和反倾销的国家不但没有达到预期的目的,反而损害了国内贸易商的利益。特别是经历过全球经济危机后的各国,在国内经济疲软,外部环境再因贸易摩擦而恶化的情况下,经济的复苏步伐势必会放缓。因此,面对全球疲软经济环境的大背景,各国应该加强合作,共同度过危机。

1.4中国钢铁出口市场承压

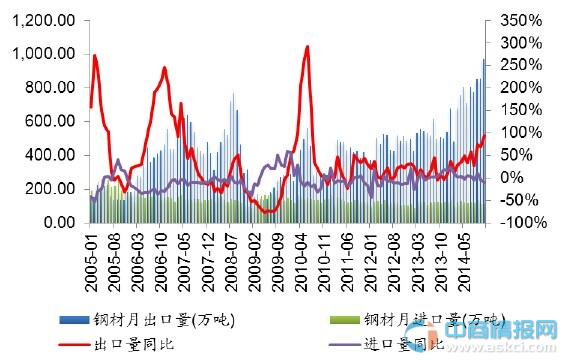

海关总署数据显示,2014年11月中国出口钢材972万吨,单月出口量再创历史新高,较上月增加117万吨,环比增长13.68%,同比增长94.4%;1-11月中国累计出口钢材8361万吨,同比增长46.79%。11月中国进口钢材113万吨,较上月增加4万吨,环比增长3.67%,同比减少9.6%;1-11月中国累计进口钢材1322万吨,同比增长2.7%。钢材进出口平均价差扩大趋势明显。2014年11月中国钢材出口平均价格为684.13美元/吨,进口平均单价为1227.18美元/吨,进出口价差543.06美元/吨,相比上月增大21.13美元/吨,价差进一步拉大,在价格方面,中国钢材更具竞争力。

2014 年10 月全国含硼钢材出口量316 万吨,同比增长188%,环比增长12.5%;非含硼钢材出口量540 万吨,同比增长36%,环比下降5.6%;2014年10 月全国含硼钢材出口均价为474 美元/吨,同比下降11.5%,环比下降2.9%,非含硼钢材出口均价格为866 美元/吨,同比下降5.0%,环比保持不变。而近来有消息传言政府或将会取消含硼钢材的出口退税,一旦该政策实施,中国钢材出口价格及出口量势必会受影响。

图6:中国钢材进出口量及同比走势

2. 2015年国际钢市走势展望

国际经济持续疲软,恢复速度缓慢影响了2014年国际钢材市场价格呈弱势小幅走低趋势,预计这种趋势或将持续到2015年上半年。拉美、东南亚以及中东等发展中国家的大量基础设施建设项目将增加钢材需求,但产能过剩压力、生产成本下滑又使钢价承压。在经济基本面依然疲软的情况下,国际钢市仍将持续小幅震荡走势。

2.1铁矿石成本继续捆绑钢价

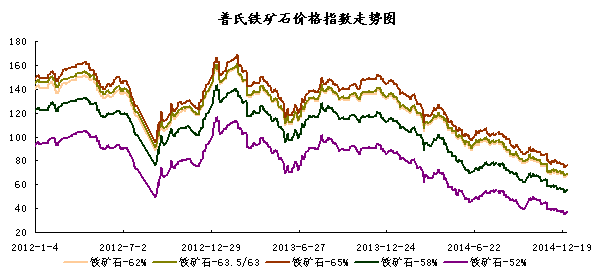

2014年以来,国际大宗商品市场上演过山车行情,价格在年初反弹上涨后又明显下行。铁矿石供应过剩问题持续存在,铁矿石价格高位回落是个大趋势。总管2014全年,伴随钢价疲软,铁矿石价格也是整体走低。今年以来国际铁矿石价格累计跌幅超过40%,9月末跌破80美元/吨,为5年来低点。尽管如此,全球主要矿山并未减产,反而继续提高铁矿石产能,试图以规模优势抵消矿石价格下滑的不利影响,并挤占高成本矿的市场份额。世界三大矿业巨头力拓、必和必拓、淡水河谷2季度铁矿石产量同比分别增加11%、19%和13%。预计今后3年全球铁矿石产能还将有较大幅度提升,对价格构成相当大的下跌压力。从这段时期的铁矿石与钢材价格走势可以看出,铁矿石进口价格是依钢材市场价格而动。

铁矿石月进口量同比增速大幅下跌。2014年11月我国铁矿砂及其精矿进口量为6740万吨,同比下挫13.41%,环比下跌15.10%;进口平均单价为79.67美元/吨,同比下跌37.92%,环比下跌3.70%,铁矿石进口量止涨回落,高位下跌。铁矿石累计进口量增速回落,进口平均单价环比下滑。2014年1-11月,我国铁矿砂及其精矿累计进口量为84577.00万吨,同比增长13.36%,增速回落;进口平均单价为103.22美元/吨,同比下跌20.09%,呈持续下跌趋势。2014年11月份为传统淡季,下游需求疲软,且国际矿山巨头持续高产,铁矿石市场供大于求,进口矿价一再下跌。目前国内高炉开工率较低,12月份铁矿石需求难有大幅上涨,但在盈利状况转好的背景下,粗钢产量难有大幅下跌,预计12月份进口铁矿石进口量将盘整震荡。

作为全球铁矿石进口量最大的国家,在缺少权益矿的情况下,中国钢铁企业的利润被矿商捆绑了,特别是三大矿业巨头。中国铁矿石进口对三大矿的过度依赖和国际矿业资本垄断市场的经营模式,决定了三大矿拥有很强的市场价格炒作能力和资源调控能力。近几年来铁矿石价格涨跌的实践,说明铁矿石价格将继续依钢价而动。

图7:普氏铁矿石价格指数走势图

2.2 2015年钢铁行业走势不容乐观

钢铁行业一窝蜂挣钱的时代已经过去了,连续3年的低利润率以及钢企爆发的资金问题,使得资金从该行业不断流失,整个钢铁行业一片低迷。预计,2015年钢铁行业形势仍不容乐观。

在国际钢市步入淡季行情下,我国钢材出口表现亮眼。一方面是由于国内市场需求疲弱,钢企库存开始增加,意图通过加大出口缓解压力。另一方面我国钢材价格竞争优势明显,吸引各国用户加大采购。据最新数据统计,1-11月我国累计出口钢材8361万吨,同比增长46.79%。7月我国钢材进出口均价差值扩大至500美元/吨,创下自2013年2月以来最高水平。随着欧美经济复苏,我国向其出口钢材明显攀升,但是受地缘政治危机及经济下滑影响,中东、南美洲部分国家钢材需求疲软。我国向美国出口钢材实现大增,7月出口量创下2008年12月以来最高水平。同月,我国向东南亚七国、欧盟七国、韩国、印度出口钢材均创下年内新高。

过去的2014年,在行业增速放缓的背景下钢铁企业通过产品结构升级、对外产能转移等多种方式积极转型,已经开始慢慢摆脱大面积亏损的尴尬局面,钢铁出口持续增长,铁矿石价格下跌带来钢铁产品毛利率提升,整体低迷中似乎透露着丝丝曙光。但目前国内“新常态”增长模式基本确立,钢铁等传统工业需求将长期保持弱平衡状态已经成为业内共识出口并不是化解钢铁产能过剩的灵丹妙药。

目前正值国内行业淡季,钢铁企业都在积极寻找“走出去”的路子,而此时外需火热给了国内市场一个契机。不过钢材盈利的空间并不是很大,价格低是一重要因素。然伴随着价格低位,我国出口面临的贸易摩擦也增多,而且贸易摩擦地正在由过去的发达国家转移至发展中国家。虽说出口是今年钢市最大亮点,但2015年是什么情况还未可知,更会成为明年最大变数。

(关键字:钢铁 市场形势 预测 分析)