进入10月份国际钢材市场持续疲软态势,市场对“银十”期待基本为零。全球经济运行持续疲软,国际经济增速放缓,制造业疲态,钢铁生产原材料价格也持续低位盘整。10月份虽然对不少地区仍是用钢旺季,但疲软的经济并未给钢材足够的市场需求。与此同时,面对疲软的经济,各国不断做出贸易保护主义举措。进入四季度天气变冷,用钢淡季来临,国际钢材市场迎来了冬天。

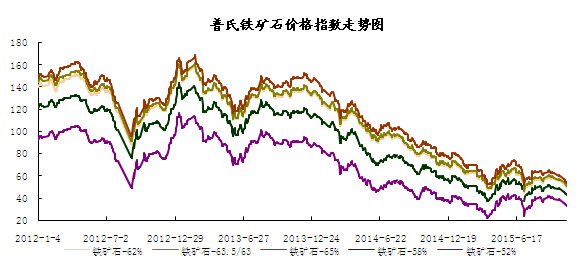

图一:普氏铁矿石价格指数走势图

图二:国际钢铁综合价格指数

欧洲市场

扁平材:受进口资源竞争压力影响,欧洲扁平材市场持低位疲软运行。目前南欧热卷出厂价在290-330欧元/吨,冷卷出厂价稳定在400-420欧元/吨(454-476美元/吨),热浸镀锌价平稳在390-400欧元/吨(442-454美元/吨)。北欧热卷内销出厂价为330-340欧元/吨,冷卷内销价格维持平稳在450-460欧元/吨,热浸镀锌价为450-460欧元/吨。

长材:欧洲长材市场持续疲软,买家观望市场,欧洲地区线螺内销价格继续走低。目前北欧地区螺纹钢内销价为370-390欧元/吨(409-431美元/吨),低于一周前价格380-390欧元/吨(420-431美元/吨)。南欧地区螺纹钢内销价为335-350欧元/吨(370-387美元/吨),低于一周前的350-355欧元/吨(387-392美元/吨)。与此同时北欧地区网状质量线材内销价为340-350欧元/吨(376-387美元/吨),南欧线材价格则走低10欧元/吨(11美元/吨)。

美国市场

扁平材:美国扁平材市场持续疲软运行,热卷价格下跌10美元/短吨,中西部钢厂的出厂基价报于390-410美元/短吨,创2009年6月以来的新低,冷卷价格暂时持稳,出厂基价报于520-540美元/短吨。近几周美国薄板进口价格也下滑明显,热卷进口报价已从360-380美元/短吨跌至335-363美元/短吨(CIF,休斯顿),冷卷进口报价则从460-480美元/短吨跌至430-455美元/短吨(CIF,休斯顿)。其中,越南冷卷价格大幅下跌,报于436美元/短吨(CFR,休斯顿)左右。

长材:目前美国螺纹钢价为25-26美元/英担(500-520美元/短吨)(FOB美国中西部钢厂),较两周前价格跌1美元/英担(20美元/短吨)。本月美国废钢价格已经走低50美元/短吨。美国钢厂下调线材价格的幅度小于废钢价格的降幅,因此买主观望情绪较浓,市场成交清淡。为刺激市场需求,本周美国钢厂继续调整线材价格,使其与废钢价格降幅一致。调价后,美国网用线材出厂价报于450-470美元/短吨。

亚洲市场

扁平材:中国热卷出口价格走低,11月底或12月船期商业级含硼热卷出口基价为265-270美元/吨FOB,较一周前价格跌5美元/吨。当前价格是自2006年2月以来新低。中国冷卷出口价格继续保持历史低位,钢厂报价平稳,买家预期价格继续走低。12月船期SPCC 1.0mm冷卷出口基价为300-305美元/吨FOB,自10月16日起平稳,但当前价格仍是2009年5月来新低。热浸镀锌出口价走低5-10美元/吨,现1.0mm 120g锌层热浸镀锌出口基价为375-385美元/吨FOB,该价格是自2007年7月以来新低。11月底或12月船期商业级含铬中厚板出口基价为265-270美元/吨FOB,较上周五价格跌5美元/吨,较一周前价格跌5-10美元/吨,当前价格是自2007年7月以来新低。相同资源出口报价也下调10美元/吨,现报265-280美元/吨FOB。

长材:国内市场不稳定,中国螺纹钢出口价格走低。目前11月底或12月初船期16-32mm含铬螺纹钢出口基价为265-270美元/吨FOB,较一周前价格跌5美元/吨。当前价格是自2007年7月以来最低。贸易商表示海外市场需求并没有变化,出口价主要是受国内市场影响。受央行宣布降息影响,周一、周二上海市场16-25mm规格三级螺纹钢价格上涨,但北京市场本周前两天价格基本没有涨幅。四季度是钢厂偿还银行贷款的时间,而且在这个季度,受天气变冷影响,国内市场需求也会减少。受次影响,国内钢厂会增加他们的出口量以回笼资金,这意味着年底之前出口价格或将会继续走低。与此同时11月底船期含铬网状质量线材出口价维持平稳在270-275美元/吨FOB,当前价格是近8年新低。

后市预测

10月份结束,严冬也马上来临,全球市场进入需求淡季,之前一直疲弱的钢材市场会更加难以摆脱颓势,钢材价格反弹走高的可能性会更小。预计受需求这一大因素影响,11月份国际钢材市场或将持续低位盘整。

(关键字:欧洲 美国 亚洲)