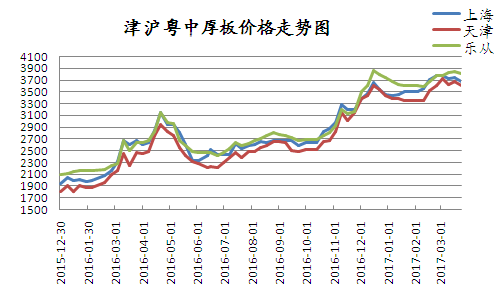

4月份国内中厚板市场整体大幅下行。本月中厚板现货价格随着期货及钢坯等原材料价格震荡运行,市场心态悲观,买家采购极少,下游需求不旺。截至4月28日周五,国内重点市场20mm普碳板周平均价格为3231元/吨,较3月24日的周均价3691元/吨跌460元/吨。

图一:国内主要城市中厚板市场价格走势图

表一:2017年3月-2017年4月国内主要市场20mm普中板价格对比图

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2017.3.24 |

3670 |

3600 |

3600 |

3600 |

3810 |

3580 |

3920 |

3680 |

|

2017.3.28 |

3290 |

3060 |

3050 |

3170 |

3310 |

3240 |

3450 |

3210 |

|

涨跌幅度 |

-380 |

-540 |

-550 |

-430 |

-500 |

-340 |

-470 |

-470 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

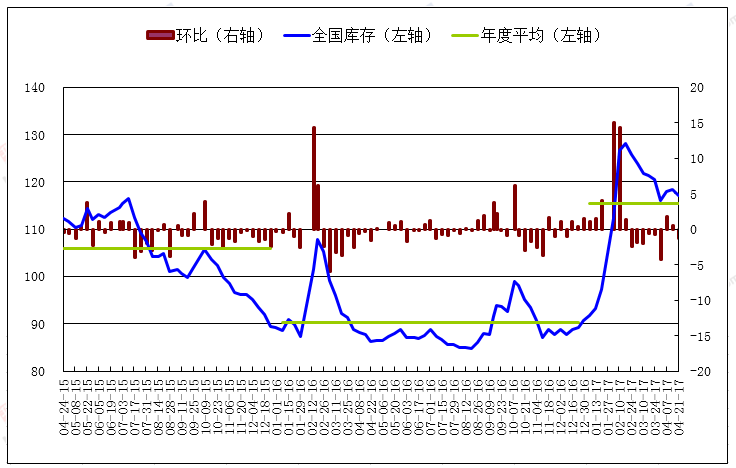

中厚板库存微幅震荡

截至3月31日周五,全国中板库存总量为116.13万吨,较上周(2017年3月24日)减少4.3万吨。与去年同期(2016年4月1日)相比增加27.43万吨。

图二:2015年至今国内中厚板库存走势图

3月中厚板产能利用率增加

据悉4月11日当周37家中厚板生产企业总计65条产线实际开工条数52条,13条产线停产,整体开工率为80.00%,较上期减1.54%。本期钢厂实际产量为113.44万吨,较上期减3.56万吨,降幅3.04%;钢厂达产率本期为69.76%,较上期减2.19%;本期钢厂厂内库存为87.49万吨,较上期增3.78万吨,增幅4.52%。

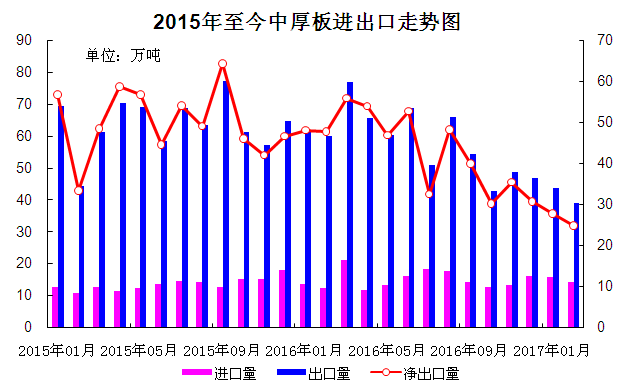

2月中厚板出口继续下滑

2月中厚板出口量继续下滑。当月中厚板出口合计39.03万吨,环比1月出口量43.64万吨减少4.64万吨,同比去年同期出口量60.12万吨下滑21.12万吨。与此同时,进口量也在减少。当月进口中厚板14.15万吨,环比1月进口量15.92万吨减少1.77万吨,同比去年进口量12.38万吨却增加1.77万吨。

图三:2015年至今中厚板进出口走势图

PMI指数连续两个月上升

据国家统计局网站消息,3月份中国制造业PMI为51.8%,高于上月0.2个百分点,连续两个月上升,制造业持续保持稳中向好的态势。3月份,中国非制造业商务活动指数为55.1%,比上月上升0.9个百分点,升至近三年的高点,非制造业扩张步伐进一步加快。

制造业采购经理指数继续回升

3月份,制造业PMI为51.8%,高于上月0.2个百分点,连续两个月上升,制造业持续保持稳中向好的态势。一是生产和市场需求增速加快。生产指数和新订单指数为54.2%和53.3%,分别比上月上升0.5和0.3个百分点。在生产和需求回暖的同时,企业加大采购力度,采购量指数为53.4%,升幅较大,高于上月2.0个百分点。二是高技术制造业持续快速扩张,部分传统行业生产经营状况继续好转。高技术制造业PMI为54.2%,高于制造业总体2.4个百分点。传统行业中的石油加工及炼焦业、非金属矿物制品业、黑色金属冶炼及压延加工业等行业PMI连续两个月上升,本月均高于制造业总体水平。三是进出口延续扩张态势。新出口订单指数和进口指数分别为51.0%和50.5%,均连续5个月位于扩张区间。四是原材料价格涨势趋缓。主要原材料购进价格指数和出厂价格指数为59.3%和53.2%,分别比上月回落4.9和3.1个百分点。

非制造业商务活动指数有所回升

3月份,中国非制造业商务活动指数为55.1%,比上月上升0.9个百分点,升至近三年的高点,非制造业扩张步伐进一步加快。

服务业继续稳中有进。商务活动指数为54.2%,分别高于上月和去年同期1.0和1.1个百分点,服务业景气度进一步上升。新订单指数为51.7%,比上月上升1.2个百分点,连续两个月回升,市场需求持续向好。

国际钢市结束涨势 弱势下行

由于中国钢市的暴跌,不仅下拉了亚洲指数和全球总指数,也使欧、美市场现出了滞涨态势。亚洲钢市主基调弱势,但印度市场尽管需求低迷,钢厂依然上调了钢材出厂价。日本部分品种价格也呈小幅走高态势。欧洲市场扁平材价格以跌为主,长材价格则涨跌互现。美洲扁平材、长材价格都呈现稳中趋跌的态势。

后市预测

五一过后,将会迎来用钢旺季,下游采购或将增加。而五月中上旬北京将迎来“一带一路”会议,届时或将采取限产保环境的措施,钢材价格在供应偏紧的状态下,或将出现小幅走高。预计5月中厚板市场或将小幅回暖。

(关键字:中厚板)