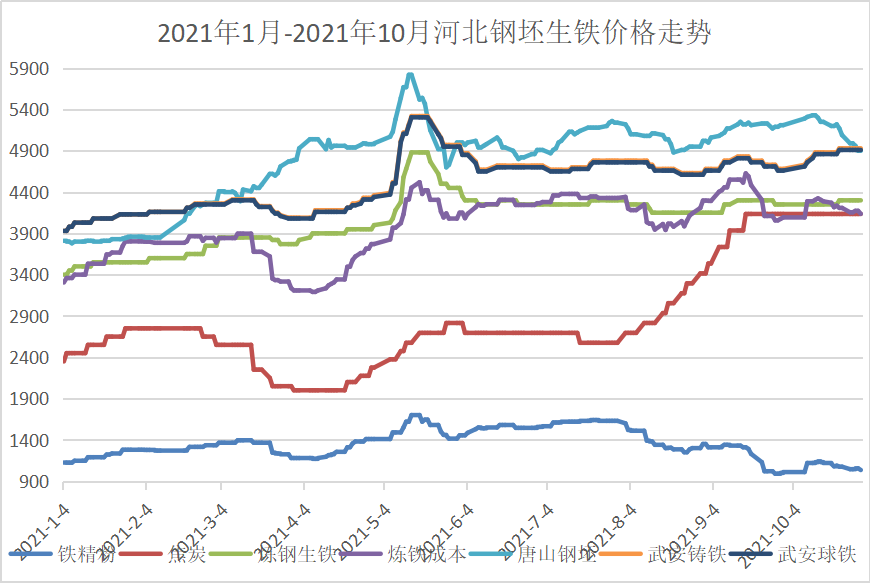

一、上下游概况:

金九银十需求旺季成色一般,九月钢铁原料市场在需求以及成本的带动下售价拉涨后弱稳运行,国庆节后钢市限产限电等政策持续加码,下游市场囤货意愿增加,带动钢铁原料价格全面抬头,唐山钢坯上涨至5330元,带动外矿报价继续上涨,铁矿石普指涨至136美元,港口矿和国产矿均出现上涨,生铁市场低价资源快速拉涨。

进入月中,随着钢铁原料价格不断走高,下游限产订单增加有限,高价原料补库逐渐放缓,市场转而下行,唐山钢坯降至5250元,铁矿石普指降涨至126美元。生铁市场节后持续攀升,尤其低价资源快速拉涨,下游商家对限产限电带来的生铁资源减少等因素加大对生铁的补库,在产铁厂库存低位,节后铁价上涨了100-200元,但随着钢矿转而下行,下游商家恐高情绪增加,对涨后生铁采购放缓,铁价维持高位运行。煤焦市场虽受保供稳价影响,价格平稳运行,但供暖购煤采购渐进尾声,煤价或将出现高位回落的行情。

十月底天气渐冷,下游需求趋弱,且各地疫情呈增加趋势,需求缩减以及限产等多重因素影响,钢铁下游跌势加剧。唐山钢坯回落190元至4900元,钢材下游期货现货均出现不同程度的下行。钢价回落,钢企对高价原料采购放缓,原料价格稳中偏弱运行,进口矿普指降113美元,而港口矿价格持续震荡下行,天津港印度粉矿降至683元,国产矿价偏弱下行,唐山铁精粉降至1035美元,钢企对原料采购观望居多,对矿价支撑较弱。而港口矿偏弱震荡进行,国产矿涨后渐有回落。进入月底煤炭期货连日下跌,现货价格不断下行,焦炭市场偏弱运行,供需双弱,焦炭价格或将出现下跌的行情。

21年最后一季度限产政策持续,冬奥会以及疫情等因素必将对钢市下游需求产生较大影响,钢铁原料市场需求减弱,而11、12月钢铁原料市场或将出现震荡回调的行情。

表1、2021年10月生铁上下游价格累计

2021年10月生铁上下游价格

唐山地区

铁精粉

焦炭

炼钢生铁

炼铁成本

唐山钢坯

武安铸铁

武安球铁

铁矿石普指(美元)

2021-10-8

1010

4135

4250

4093

5290

4730

4710

114.8

2021-10-9

1120

4135

4250

4288

5310

4780

4760

125.05

2021-10-11

1120

4135

4250

4288

5330

4830

4810

125.05

2021-10-12

1130

4135

4250

4306

5330

4880

4860

136.95

2021-10-13

1140

4135

4250

4324

5300

4880

4860

128.5

2021-10-14

1130

4135

4250

4306

5250

4880

4860

123.6

2021-10-15

1120

4135

4250

4288

5250

4880

4860

126

2021-10-18

1110

4135

4250

4271

5200

4880

4860

125.45

2021-10-19

1080

4135

4250

4217

5200

4880

4860

124.15

2021-10-20

1090

4135

4250

4235

5220

4880

4860

123.5

2021-10-21

1075

4135

4300

4208

5170

4930

4910

124.45

2021-10-22

1075

4135

4300

4208

5090

4930

4910

117.5

2021-10-25

1045

4135

4300

4155

4990

4930

4910

120.35

2021-10-26

1045

4135

4300

4155

4990

4930

4910

119.75

2021-10-27

1055

4135

4300

4173

4960

4930

4910

122.75

2021-10-28

1055

4135

4300

4173

4900

4930

4910

119.56

2021-10-29

1035

4135

4300

4137

4900

4930

4910

113.15

1、钢坯

限电限产等政策持续实施,节后下游囤货意愿增加,钢坯供应偏紧价格高位渐涨,节后第一周上涨至5330元。但随着下游限产对钢坯补库减弱,且铁矿石售价不断下行,对钢市成本支撑减弱,钢坯报价不断下行。截止月底唐山钢坯降至4900元,在高价焦炭以及矿石震荡的成本支撑下,钢坯弱稳运行。

2、铁矿石

国庆节后下游钢市短暂上涨带动矿价快速上涨,铁矿石普指自114美元上涨至136美元,但钢市转跌对原料采购放缓,矿价止涨转跌,持续震荡下行,截止月底降至113美元。港口库存总量14491.95万吨,月度累库1170万吨,港口矿价不断下行,自月初的750元降至680元,钢企补库暂缓,对矿价支撑减弱,随供应逐渐放量,外矿报价或存继续下行的可能。

国产矿因限产影响,供应有限,售价上涨至1140元后转而回落,截止月底唐山铁精粉降至月初水平,随着钢价走弱,矿价或存继续回落的可能。

图1、2021年10月生铁上下游价格走势图

3、焦炭

煤炭供应持续紧张,且临近供暖季,煤炭价格高位坚挺,但随着保供稳价政策的影响,高位难涨,但资源紧张售价难降,焦炭成本高位,本月维持高位平稳。唐山二级冶金焦报价在4135元,预计下月煤焦价格或高位转弱,出现下跌的空间。

4、废钢

10月国内废钢市场价格行情先涨后跌,国庆长假后多数钢厂废钢到货减少,库存下降,钢厂废钢补库拉涨废钢价格。于此同时,江苏、华南等多地区钢厂限电有所放松,钢厂废钢需求提升,钢厂有提涨收货动作,废钢价格小幅拉涨。但限产及限电影响仍在持续,钢厂生产并未完全恢复,且随着后期江苏、河南、贵州等地区限电的加严,废钢需求又呈下降趋势,同时北方限产趋严,废钢需求创下年内新低。在成材价格大幅走跌的情况下,废钢也跟随走跌。

即将进入冬季各地疫情不断涌现,限产限电等因素影响需求不断回落,钢价下行,对原料支撑减弱,在稳供保价等政策影响下,焦炭上涨暂停,矿价大幅回落,钢铁企业利润略有恢复,钢价仍存下行空间。

二、生铁市场概述

生铁市场金九银十受限产影响,需求一般,国庆节后商家集中补库,带动钢铁价格出现一波上涨的行情,本月生铁报价上涨50-200元。而限产对下游企业同样形成制约,短暂的采购结束后,下游采购观望增加,但因铁厂库存低位,且在高位焦炭的支撑下,铁厂成本难降,利润空间有限,甚至个别铁厂仍处亏损边缘,故铁价高位运行。临近月底矿价继续回落,铁价高位略有松动,但供需双弱,涨跌空间不大。

预计年底冬储预期不大,随着焦炭下行,铁矿石震荡走低,生铁市场不排除高位下行的可能。天气寒冷,需求或进一步萎缩,加快铁价下行的速度。

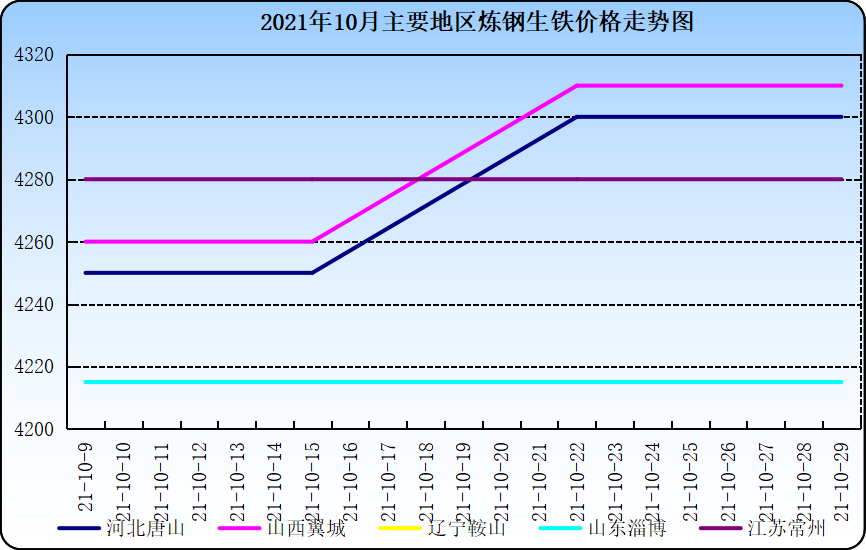

1、 炼钢铁市场

图2、2021年10月炼钢生铁价格走势图

本月前半月钢市快速上涨,钢企对炼铁采购增加,支撑铁价小幅上涨,且在产铁厂炼铁资源不多,售价高位坚挺,炼铁报价自月初的4200-4250元上涨至4250-4300元,成交一般。进入下半月钢矿走弱,废钢下行,炼铁出货减少,但在焦炭高位成本的支撑下,铁价仍高位弱稳运行。随着煤炭价格下行,焦炭价格或出现回落,在铁矿石不断下行,成本逐渐回落,铁厂盈利空间增加,铁价或将面临下行的可能。

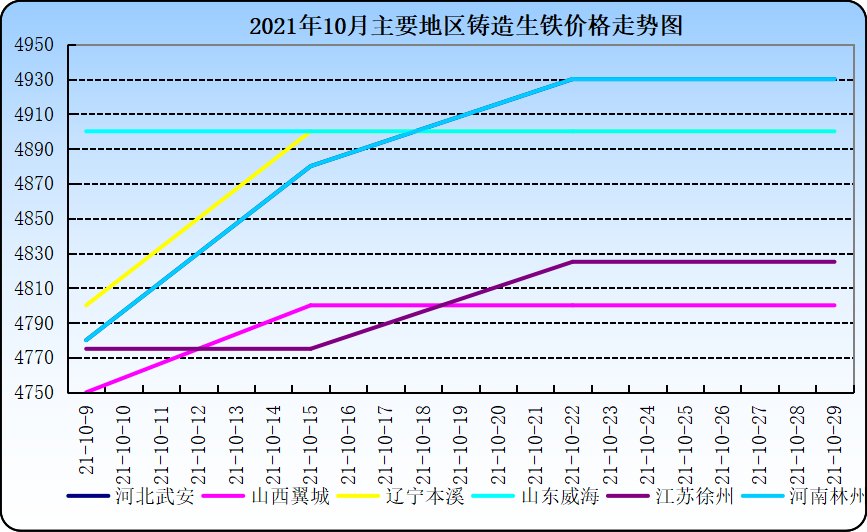

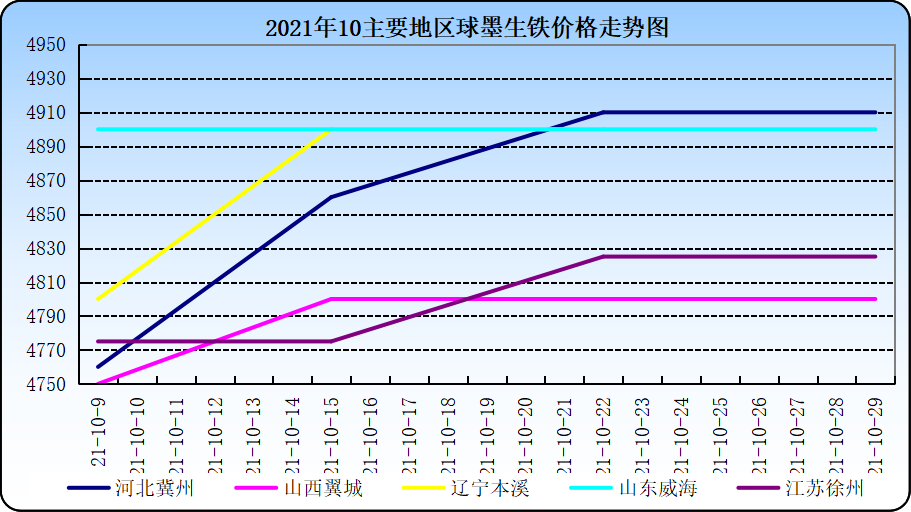

2、 铸铁、球铁市场

10月假期结束,下游商家对铸铁球铁补库意愿增加,带动铁价出现快速上涨,本月累计上涨200元,张后铁价维持在4700-4900元区间,铁价上涨后成交逐渐放缓,随着钢矿不断回落,下游观望增加,高价生铁出货困难,但因铁厂利润微薄,铁厂降价意愿不大,且在低库存的支撑下,铁价维持在高位运行。

临近月底钢矿加速回落,煤焦价格高位下行,部分铁厂库存累积,部分铁厂售价松动,但出货仍不理想,市场整体成交较差。

图3、2021年10月铸造生铁价格走势图

图4、2021年10月球墨生铁价格走势图

即将进入冬季,市场需求继续缩减,随着上下游价格走低,铁价或将出现继续回落的可能,预计铸铁球铁价格或在4500-4700元区间运行。

三、11月市场预测

10月钢铁原料市场短暂上涨后重回弱势,高位焦炭资源转弱,而即将到来的11、12月需求或进一步缩减,冬奥会期间,限产继续,各地疫情不断涌现,钢铁下游需求不断回落,价格也将高位下行为主。

矿焦下行,对生铁成本支撑减弱,且需求缩减,铁价或出现高位下行的空间,但限产同样影响生铁厂库存,供应吃紧,铁厂大幅降价可能不大,预计炼铁市场或将维持在4000-4200元区间波动,铸铁球铁或将再4500-4700元区间,但不排除焦炭大跌、宏观政策等影响铁价大幅涨跌的可能。

(关键字:铁矿石 生铁 钢铁)