限产叠加淡季需求减弱 钢铁原料跌幅加大

成本回落铁价加速下行

一、上下游概况:

2021年钢铁原料市场受原料成本制约,在需求端偏弱的情况下,钢铁价格仍不断上涨,但钢铁企业仍处于亏损状态。随着稳价保供政策持续强压的影响下,进口矿自高位220美元上方持续震荡下行,跌至本月初的100美元左右。而煤炭价格持续拉涨带动焦炭价格一飞冲天,以唐山二级冶金焦为例,自8月以来连番上调,至本月初涨至历史高点4150元左右,但随着供暖用煤采购暂告一段落,以及国家稳价保供的政策支持下,煤焦价格高位跳水,本月累计下调8轮,累计下跌1600元。

矿焦价格大幅下调,钢铁企业成本快速回落,叠加淡季需求减弱,钢铁价格本月大幅回调,唐山钢坯自月初的4900元降至4290元,而生铁市厂跌幅在600-700元,降价后部分商家低价少量补库,但因限产政策持续,供需双弱格局难改,回落后的钢铁市场仍将维持底部震荡的行情。

1、钢坯

受矿焦加速回落影响,钢铁企业成本下跌近1200元,钢铁价格回落600-700元,企业盈利空间略增,但因限产影响,开工难增,下游企业订单有限,市场仍保持供需双弱的行情。唐山钢坯经历10月窄幅下跌后,本月跌幅逐渐加大,自4900元快速跌至4130元,随着低价资源出货增加,钢价略有回调至4290元,但下游限产对坯料采购有限,临近月底,钢坯稳价运行为主。

2、铁矿石

本月铁矿石市场低位宽幅震荡,自106美元回调至87美元,随着钢价深跌后反弹,钢企对原料补库增加,铁矿石价格出现连续性小幅上涨,临近月底维持在100美元附近波动。受国内钢市限产影响,铁矿石港口库存不断累积,截止月底累计达1.54亿吨左右,矿石供大于求使得矿价上涨支撑有限,维持在100美元附近波动为主,而两个月后的冬奥会限产力度加大,市场或继续偏弱运行。

港口矿、国产矿本月继续保持下跌的行情,天津港63.5%印度粉矿月初报价680元,至下旬下跌至510元,随之价格上行,上涨至580元。国产矿价高位回落,自月初的1020元下跌至850元,但供应偏紧,售价再降空间不大。

随着国际供应不断增加,港口库存不断累积,供应紧张得到缓解,但国内限产继续,对矿石补库有限,矿价难获支撑或将继续低位震荡为主。

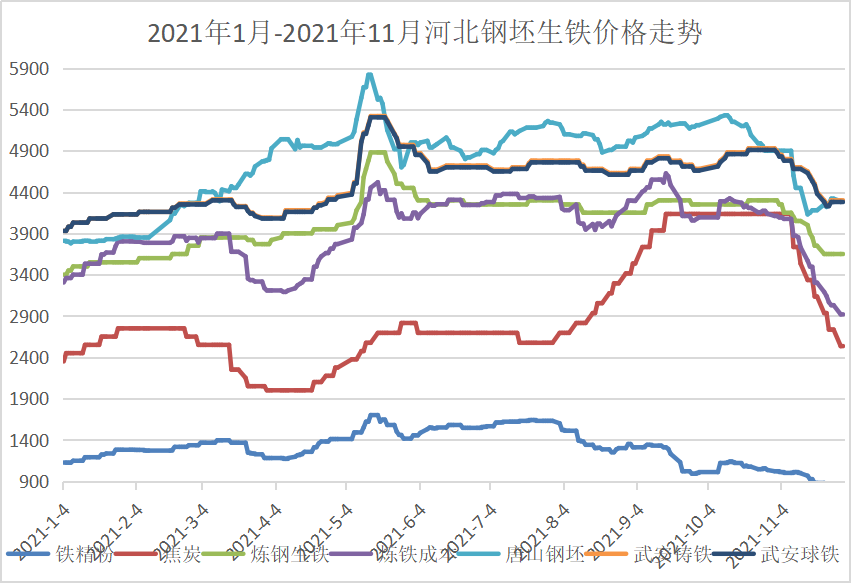

图1、2021年11月生铁上下游价格走势图

3、焦炭

稳价保供政策影响,本月焦炭价格经过8轮提降,累积下降1600元至2500元左右,降后趋于平稳,钢企利润止损渐增,但焦企成本仍处高位,亏损增加,焦价再降空间有限。而冬奥会限产对原料需求减弱,供暖季结束后,煤焦价格或仍存回落空间,不排除焦炭长期仍存高位回落的可能。

4、废钢

随着钢、矿、焦不断回落,废钢价格持续下跌,累计跌幅500元左右,后小幅上涨100元,钢企对废钢压价采购,导致废钢售价走低,但因秋冬季废钢供应减少,价格下行受到制约,且随着矿价上涨,钢企仍青睐于废钢,废钢报价获得支撑,报价趋于平稳,而12月下游需求偏弱,废钢价格或弱稳运行,涨跌空间有限。

表1、2021年11月生铁上下游价格累计

2021年11月生铁上下游价格

唐山地区

铁精粉

焦炭

炼钢生铁

炼铁成本

唐山钢坯

武安铸铁

武安球铁

铁矿石普指(美元)

2021-11-1

1020

4135

4300

4111

4900

4930

4910

106.75

2021-11-2

1020

4135

4300

4111

4900

4900

4880

103.3

2021-11-3

1010

4135

4250

4093

4900

4850

4830

96.45

2021-11-4

1010

4135

4250

4093

4900

4850

4830

99.65

2021-11-5

1000

4135

4150

4075

4900

4800

4780

99.65

2021-11-8

1000

4135

4150

4075

4900

4800

4780

92.75

2021-11-9

1010

3735

4100

3871

4600

4700

4680

93.85

2021-11-10

1010

3735

4050

3871

4450

4700

4680

92.45

2021-11-11

1000

3735

4050

3853

4450

4700

4680

89.5

2021-11-12

995

3535

4050

3733

4450

4700

4680

94.2

2021-11-15

965

3335

4000

3568

4130

4650

4630

89.75

2021-11-16

925

3335

3900

3497

4150

4600

4580

89.15

2021-11-17

920

3335

3850

3488

4180

4550

4530

90.4

2021-11-18

878

3135

3750

3303

4180

4500

4480

89.95

2021-11-19

878

3135

3750

3303

4180

4400

4380

87.2

2021-11-22

878

2935

3650

3191

4250

4300

4280

91.3

2021-11-23

850

2935

3650

3142

4220

4250

4230

94.7

2021-11-24

870

2735

3650

3066

4260

4250

4230

99.45

21-11-25

850

2735

3650

3031

4320

4300

4280

103.45

21-11-26

850

2735

3650

3031

4320

4300

4280

100.1

21-11-29

850

2535

3650

2919

4290

4300

4280

96.65

21-11-30

850

2535

3650

2919

4290

4300

4280

99.95

二、生铁产量

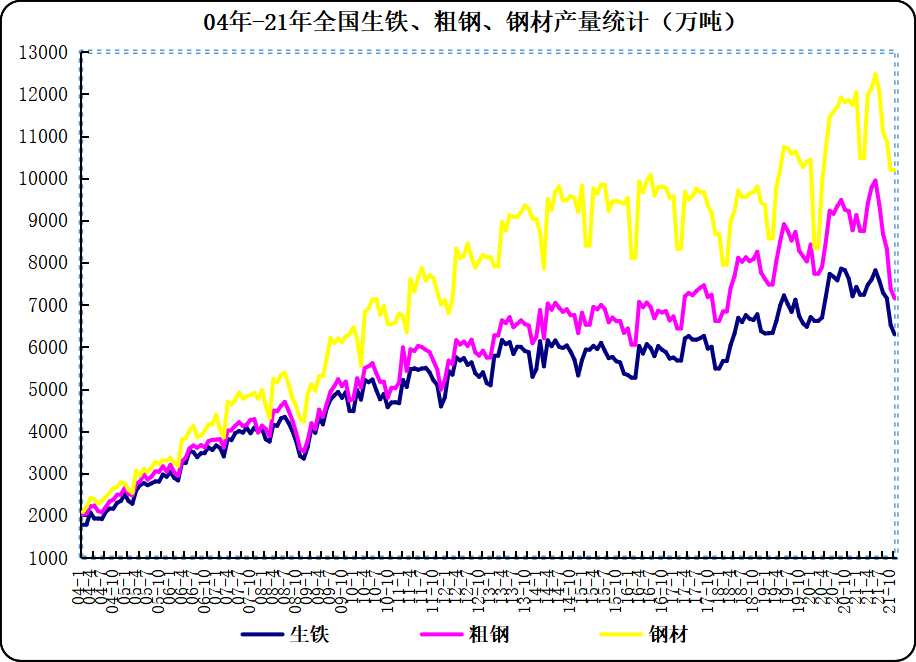

生铁年产量自04年以来的2亿吨快速增长至2020年的8.8亿吨,而进入2021年以来在限产政策的影响下,产量自高点出现回落,生铁日均产量自7月高点的255万吨降至10月的203万吨。今年1-10月,生铁产量同比略有回落,而10月产量降幅不断加大。

图2、04年-21年全国生铁、粗钢、钢材产量统计走势图

图3、09年-21年全国生铁、粗钢、钢材日均产量走势图

11月铁价不断下跌,在产铁厂数量有限,生铁产量或继续回落。产量回落但下游限产需求同样回落,成本不断下行,对生铁支撑减弱,铁价也将在合理价格区间震荡调整。

三、生铁市场概述

生铁市场经历几个月高位窄幅震荡的行情后,进入11月,钢、矿、焦全面下行,铁厂成本有亏损转为盈利,铁价自高位快速下跌,累计下跌600-700元。进入下旬,下游低价采购增加,钢矿价格低位反弹,铁价上涨50-100元,但涨后成交放缓。限产影响在产铁厂数量有限,随着盈利空间增加,部分停产铁厂陆续开工,生铁供应渐增,而下游商家低价少量补库后仍谨慎购入,铁价短暂上涨后难迎全面上涨的行情。临近月底,铁价仍低位偏弱运行,且铁价一单一议现象明显,市场供强需弱制约铁价仍震荡偏弱运行。

春节前两个月市场冬储意愿增加,或将对钢铁原料市场形成支撑,但冬奥会前限产政策难以松动,铁价弱稳调整,价格上行空间有限。

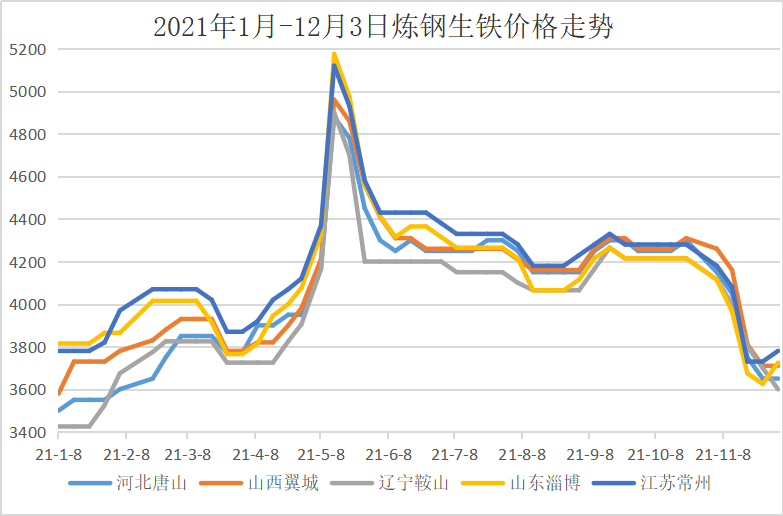

1、 炼钢铁市场

图4、2021年11月炼钢生铁价格走势图

11月炼钢铁市场大幅下跌为主,炼钢铁自月初的4200-4300元下降至下旬的3550-3700元,跌幅达650元,随着钢矿焦止跌部分产品售价小幅上调影响,钢企加大对炼钢生铁的补库,低价资源出现50元的上调,涨后炼铁报价在3600-3700元左右,随着废钢资源紧张售价继续拉涨的带动,炼铁报价仍有小幅上行的空间,但后期限产以及需求增加有限等多重利空因素影响,铁价上行空间或有限。

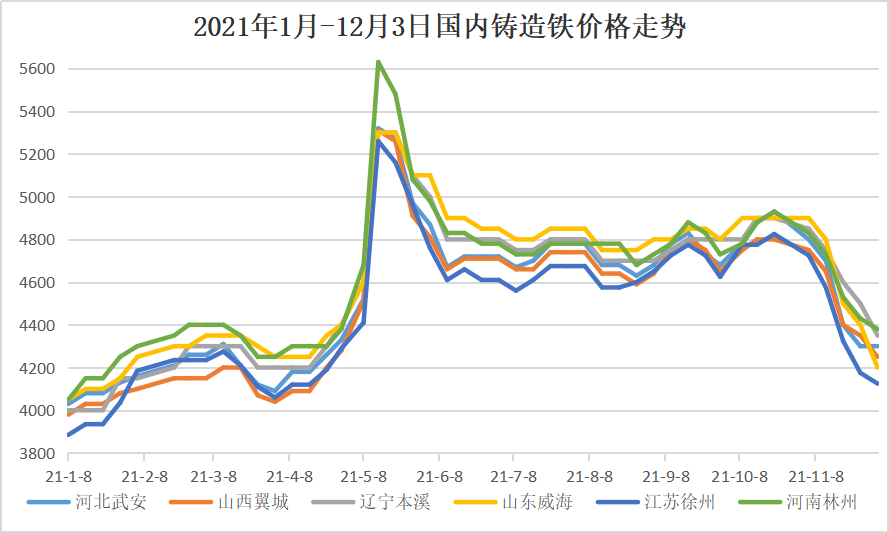

2、 铸铁、球铁市场

原料成本快速下行,铁厂售价加速回落,贸易商低价抛货助推铁价跌幅不断扩大,本月铸铁球铁报价自4700-4900元回落至4000-4300元,降幅在600-700元左右,而炼铁成本自4100元降至2900元,铁厂利润逐渐增加。但因在产铁厂数量不多,市场可供资源有限,随着矿焦止跌,钢矿报价反弹,下游商家入市采购意愿增加,铁价再跌空间减少,各铁厂根据采购量确定订购价格,订单价格一单一议,实际成交价明显低于报价。

图5、2021年11月铸造生铁价格走势图

但随着铁厂库存逐渐消化,铁价跌幅逐渐放缓,而炼铁上涨,钢矿走高,铸铁球铁厂降价意愿减弱,但价格上涨难以被下游企业接受,故铁价降后逐步趋稳,供需双弱,铁价涨跌均承压,短期维稳运行。而元旦春节假期临近,市场冬储现象增加,或对生铁价格形成支撑,但大涨可能不大。

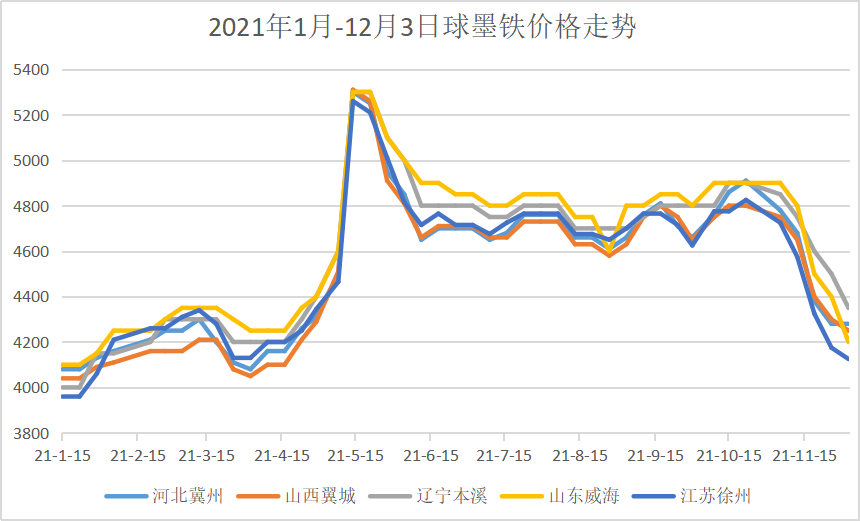

图6、2021年11月球墨生铁价格走势图

11月生铁市场大幅下跌,跌后铁价基本接近年中低价水平,随着矿焦止跌,成本回落空间减小,铁价再降空间不大,随着下游低价补库,铁厂库存逐渐消化,但冬奥会期间限产,下游需求回落,铁价难有大幅上涨的可能,近日或保持震荡偏强的行情。

四、12月市场预测

钢铁原料市场经历11月的下跌,已处于供需平衡状态,钢铁企业盈利空间增加,而在限产以及需求的波动中,钢铁原料出现小幅调整的行情。当前国内外疫情仍存诸多不确定性,下游需求弱势增加有限,而限产利空原料市场,成本支撑减弱,钢铁价格也面临偏弱下行的可能。但元旦春节商家补库冬储现象或支撑市场低位趋稳,再跌空间有限,不排除稳中偏强的行情,但大幅上行空间有限。

生铁市场受矿焦成本偏弱支撑影响,短期仍维持低位稳价运行,但钢企对废钢生铁采购增加,废钢冬季回收困难,资源紧张,售价或偏强运行,或带动炼铁报价继续小幅看涨,炼铁紧张,铸铁球铁可供资源不多,12月生铁市场或稳价向好,但大幅上行的可能不大,预计炼铁报价或维持在3700-3900元区间波动,铸铁球铁报价或在4200-4400元区间调整,不排除个别铁厂资源紧张报价高于此,下游商家多按需采购,小量低价成交为主。

(关键字:铁矿石 生铁 钢铁)