马忠普:再谈大宗商品价格仍面临下行压力

——2016年大宗商品市场走势

一个阶段以来,石油、铁矿石、煤炭、有色金属、钢材等国际大宗资源性商品持续着价格下行走势。就连伴随通胀上升期价格连续冲高的金价也大幅回落。PPI连续44个月走低,已经让实体企业面临很大的经营困境,一些行业的企业亏损压力越来越大。问题是世界金融、经济危机并没有真正触底。许多重大不稳定的危机因素并没有消除。现在所显示的只不过价格贴近底部的低谷震荡特征。这就注定了严峻的经济和商品供需形势使2016年国际大宗商品价格仍将面临下行的压力。

国际疲软的经济演变趋势和大宗商品价格低谷震荡走势是贸易人士普遍关心的问题。虽然可以从当前经济数据对大宗商品供需关系和价格走势做出一些分析预测,但是由于缺乏深层次国际经济关系的研究,使得很多人在这个分析预测领域仍存在不少迷茫和不确定性。

近十几年中国经济崛起即为发展中国家步入较快发展轨道提供了可以借鉴的经验和市场机遇,也为发达国家提振经济提供了机遇;既有中国和一些发展中国家经济崛起,经济需求增加。这种市场早期国际供需关系和运行秩序的不成熟,以及缺乏制约性价格稳定机制,也为国际流动基金提供了炒作大宗商品价格,掠夺世界财富的市场经济条件。而推升国际通胀,必然贻害世界经济。直到今天这种通胀泡沫破灭引发金融危机的后遗还没有消除。为了提振经济,美国央行多次提出要加息,吸引美元回流。这实际上反映了国际资本市场的恐惧与无奈;既有新兴国家探索与世界经济融合的发展道路,也面临新旧经济秩序,传统国际利益和货币结构格局的博弈。这就表明世界经济不论在两次通胀泡沫积累和破灭期间,还是当前金融经济危机使经济陷入疲软,大宗商品价格陷入低谷震荡回落期间,其演变趋势即前所未有,疲软持续,也形势多变,错综复杂。

连续多年经济疲软趋势的出现引发大宗资源性商品价格快速下跌。直接重创实体经济。实体经济的疲软直接导致了阶段性过剩型经济危机。很显然金融危机主导、并引发经济危机的重迭作用是当前金融经济危机的主要表现形式。

受金融危机后遗症的拖累和前期投资快速增长导致产能过剩压力增加,经济继续疲软中已经显示出过剩危机的特征,而且还没有真正进入周期的底部。使得大宗商品石油和有色金属、铁矿石价格仍在震荡下跌。而国际PPI继续走低和美元较长期升值恰恰反映国际经济的疲软态势。从大宗商品价格相似的走势中,表明大宗商品市场仍在震荡中走低。这可以清楚看出当前市场所处的阶段特征。

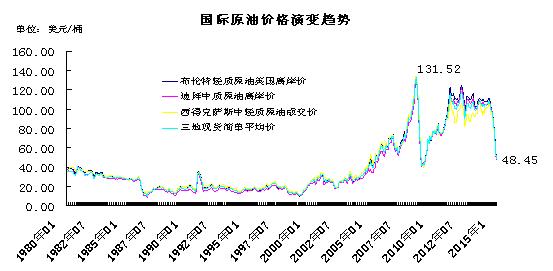

上个世纪90年代国际油价基本稳定在20美元一桶,2008年已经疯涨到131美元。高油价也刺激国际石油投资。美国页岩油的投资,使美国石油日产量接近900万桶,已经同沙特、俄罗斯的石油产量相近。2011年中期国际石油价格再次演绎回落走势,目前美国纽约期货石油已经跌破40美元一桶。为抑制国际石油价格下跌,产油国曾呼吁减少产量。但是沙特明确表示拒绝这一呼吁。沙特说:目前每天增产800万桶的石油产量都不是石油输出国生产的。因此,石油输出国组织为了维护自己的市场份额,不会减产。伊朗,利比亚和俄罗斯都将努力增加石油产量。

尽管有人说今天的石油市场和十年前一个样,但是与石油关系密切的中东地缘政治冲突,反恐形势严峻,债务危机不减。最近欧盟又提出需要适当量化宽松提振经济,这似乎都为世界经济走出疲软困境蒙上了一层阴影。伴随经济疲软和美元升值,国际石油市场仍摆脱不了价格继续下行的压力。

今年以来铜价继续下跌,累计跌幅27%,仅上个月就跌去500美元。疲软的市场令一些生产商被迫减产。但是全球最大的铜生产商智利国家铜业首席执行官表示,在铜价大幅走低之际,他宁愿将裁剪大约7%的劳动力来削减成本。以应对价格下跌。但我们不会减产。一旦减产,这部分产量就很难再重启了。其实在市场上陷入长期低谷震荡后,全球矿业垄断资本的扩张战略是相通的。

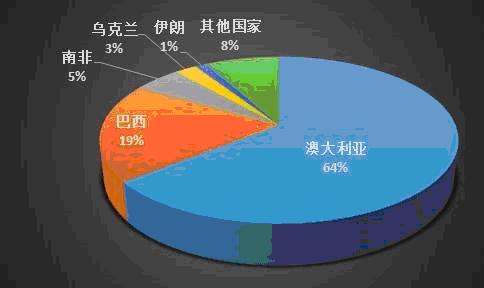

目前62%品位的进口铁矿石到岸价格已经从2011年的178.73美元下降到39.74美元/吨。国内市场售价也跌破300元。而2013年这个价格还是978元。2015年10月,中国进口铁矿石7552万吨,较上月减少1060万吨。1-10月中国累计进口铁矿石77451万吨,较去年同期下降0.5%。其中澳大利亚、巴西进口矿量分别同比增长10.8%、7.2%;占全部进口矿比重分别为64.3%、19.2%,也分别比上年同期增加6.3和1.3个百分点。上述三国的铁矿石合计进口量为6.18亿吨,同比增长9.6%,占全部进口矿的比重超过83%。

从澳大利亚、巴西进口矿所占比例

据摩根大通统计未来五年力拓集团,巴西淡水河谷,必和必拓,福蒂斯丘金属集团以及汉考克勘探公司的罗伊山控股将总计提高铁矿石产能约3.41亿吨。而今年1-10月国际66个国家粗钢产量13.46亿吨,同比下降2.5%。而今年世界粗钢产量同比回落也从基础设施建设和制造业用钢市场回落验证了世界经济的低迷。只要世界经济没有显示出明显的恢复性增长,需求疲软和铁矿石产能过剩决定了铁矿石市场价格仍将面临下行压力。这也必将成为影响钢材市场价格走势的重要因素。

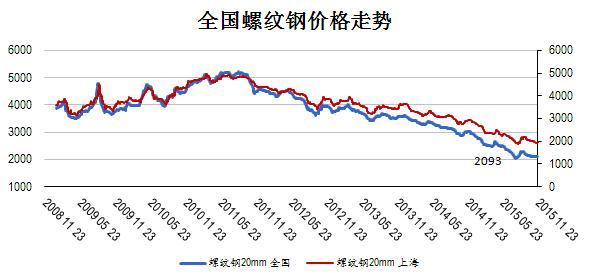

不过当前的铁矿石价格仍高于本世纪初的208元。而1700元一吨的螺纹钢价格已经远远低于当时的钢材市场价格。问题是钢材市场需求回落,产能过剩、且缺乏退出机制。面对今年钢铁需求回落5%的压力,让众多钢铁企业为争夺合同难以走出过度价格竞争的怪圈,使市场缺失价格稳定条件。一些钢铁企业用低价格争夺市场的结果,并没有改变市场的严峻形势。现在看来,倒是加快了钢铁市场走向价格深跌的陷阱。加快了一些企业走向停产和破产的边缘。这才是导致我国钢材价格继续深跌的重要因素。

我国12亿吨的钢铁产能面临越来越大的减产压力。2015年10月份我国粗钢产量6612万吨,同比下降3.1%;1-10月份全国粗钢产量67510万吨,同比下降2.2%。全年产量将低于8亿吨。2015年10月中国出口钢材902万吨,较上月减少223万吨,环比下降19.8%,同比增长5.87%,月度出口量创最近四个月新低;1-10月中国累计出口钢材9213万吨,同比增长24.7%。1-10月中国累计进口钢材1068万吨,同比下降11.7%。这些数据表明2015年我国钢铁实际需求回落幅度已经超过了5%。

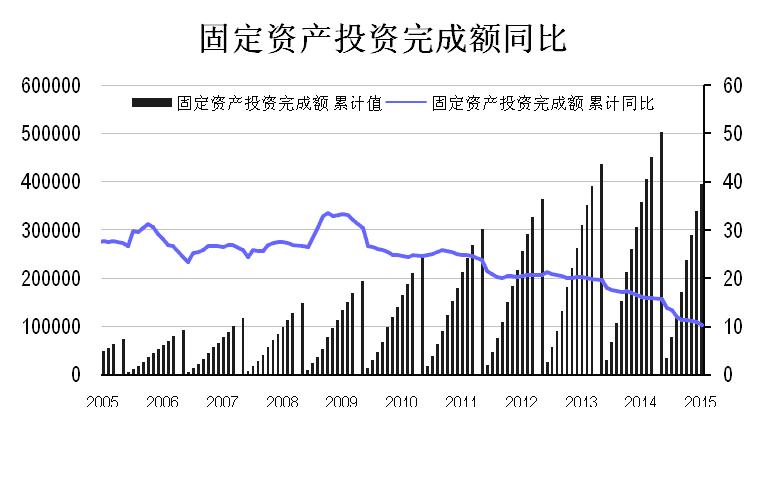

增加潜在需求领域的固定资产投资仍是我国经济稳定的重要支撑。中央只能在铁路公路、民生、环保领域加大投资力度,稳定经济,但是毕竟这个投资领域范围有限。实际上,今年我国城镇固定资产投资已经回落到10%左右。而房地产投资更是低于5%。这种趋势决定了钢铁需求的回落趋势换将持续下去。同时Ppi连续44个月下降,据统计1-10月规模以上工业企业利润下降2% ,而钢铁行业下降68.3% 。

1至10月,大中型钢铁企业主营业务亏损720亿元。实际上钢铁企业吨钢亏损超过200元。应对未来铁矿石市场的价格下行压力,推动钢铁企业加快行业退出机制和市场运行秩序建设仍是钢铁行业摆脱长期亏损的重要出路。

很显然,经济疲软,需求放缓,产能过剩,美元走强,导致大宗商品价格仍将面临持续下行压力。有美国学者认为2011年前8年为经济上升期,2011年后8年为经济回落期,并以此预测世界经济还要在低谷中震荡4年。这种不从金融经济危机内在因素分析,仅靠大周期外部特征所作的分析预测是靠不住的。我们也不能从传统过剩性经济周期来套用今天复杂的世界经济。1997年东南亚金融危机对经济的影响是局部的。而这次金融危机对经济的冲击是全球的。而当前低谷疲软的全球过剩型经济危机正是金融危机对经济冲击的叠加后果。

所不同的是由于目前价位已经贴近低谷。尽管价格下行压力不减,但是价格震荡回落的幅度会逐渐减少。2016年中国传统制造业产能过剩危机仍是制约我国经济增速回落的主要因素。为了稳定中国经济中央出台了一系列提振经济对策。特别是没有农村小康就没有全面小康的现实发展难题,不久前习近平主席提出让农村贫困人口脱贫进小康,这就向全国发出了全面建设小康的社会经济战略重点。农业、农村现代化和6000万留守儿童与父母同居目标的实现孕藏着巨大的潜在市场需求,加快释放这些潜在需求也是经济稳定运行的支撑。由于国家农村脱贫步小康的战略决战刚刚起步,许多领域的重大政策体系,例如包括进城农民工在内的农村土地流转问题这个关系到农业现代化的市场基础性条件培育政策还急需制定和完善。这就决定了中国经济在今年6.9%增速的基础上,明年仍将面临很大的下行压力。但是中国经济转型发展,稳定向前的大趋势已经显示出来。

中国一带一路的国际经济发展战略同发展中国家经济合作双赢的新经济合作模式会带动世界经济走出困境。这些新因素的作用会在几年后改变未来世界的经济、政治格局,也会对未来国际大宗商品需求、价格走势产生新的影响。

2015年12月7日星期一

(关键字:马忠普 大宗商品)