一、钢铁市场面临的基本经济形势没有发生大的变化

金融经济危机不同于传统过剩型经济危机。世界经济经历2008年中期和2011年中期两次大的通胀泡沫不断积累后的破灭。金融资本市场危机冲击实体经济,引发了金融、经济危机叠加后明显的周期性特征。有人一直把2008年金融危机来解释延续至今的金融经济危机。不过李克强总理一个月前终于讲2008年以来,经历了两次金融经济危机的冲击。这种观点有利于我们从大宗商品价格相似的走势中,可以清楚看出周期性特征,特别是认清当前所处的通胀泡沫彻底破灭后,大宗商品价格低谷震荡的金融经济危机周期底部运行的阶段特征。

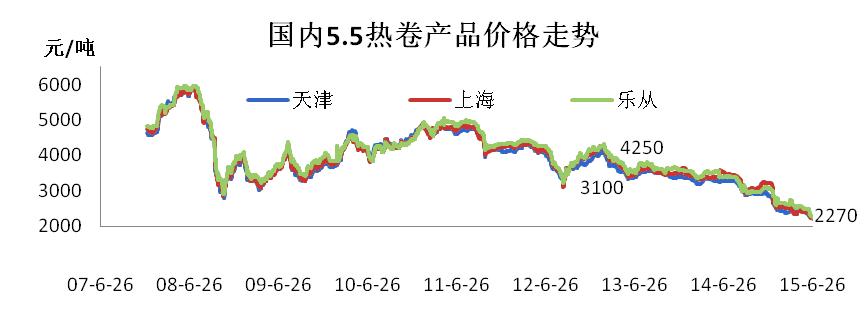

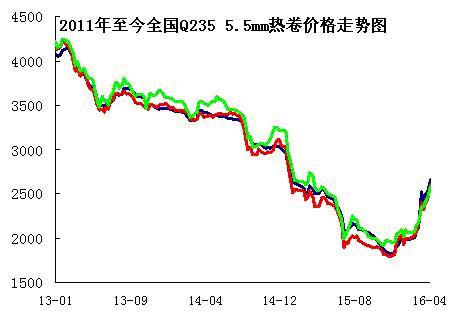

从上面的2015年前螺纹钢,热轧卷价格走势图可以看出:

1、由于受2008年金融经济危机冲击影响,市场承受力低于2008年,所以2011年中期就像心脏病二次发作一样,二次金融危机爆发时的通胀价格指数普遍低于2008年。钢材市场价格走势虽然有市场本身的供需因素影响,但是更受全球金融经济危机的大周期影响和制约,资源性大宗商品价格走势有明显的金融经济危机的大周期性特点。特别是从去年底,世界经济经济危机已经导致世界经济周期进入了底部震荡调整的运行区间。包括钢材、铁矿石在内的大宗资源性产品的价格已经跌到行业亏损的底部,市场已经没有多少价格继续下行的空间。

2、2008年我国粗钢产量5.005亿吨,2014年粗钢产量达到创纪录的8.227亿吨,约占全球预估产量的一半,但是比2008年多出3.222亿吨。那个时期,中国的经济发展阶段使包括钢铁需求在内的大宗原材料产品仍处在快速增长期间。虽然2008年的4万亿投资拉动有利于刺激国际通胀,也一定程度上刺激国内盲目投资和后期的产能过剩,但也确实有国内的需求因素。而产能过剩是市场经济发展到一定阶段必然会出现的市场现象。如今,从2014年国内用钢减少4.2%,2015年我国钢产量8.04亿吨,同比分别下降2.33%,而国内粗钢表观消费下降5.1%,可以看出,国内用钢出现了持续回落的前所未有的趋势。因此,对于产能过剩复杂的因素,决不能简单地归结为4万亿投资拉动引起的,这样的结果不利于人们深刻认识复杂的深层次市场经济关系和解决今天面临的产能过剩问题。

3、由于2011年中期金融危机爆发,高通胀泡沫破灭以后,恰遇中国步入社会经济转型发展期,中国需求放缓因素使国际基金炒作大宗商品价格的市场空间严重不足。伴随大宗商品价格的长期持续震荡走低,金融危机的后遗症和深层次震荡调整不断。到2015年底,国际铁矿石,石油,煤炭,有色金属,水泥等市场价格都跌入了低谷。炒作基金也损失惨重。战争困扰世界,实体经济发展困难。这表明世界经济和大宗商品价格走势正经历经济周期底部震荡的大趋势。欧、美和日本经济已经陷入疲弱态势,最近国际货币基金组织接连第四次下调全球经济增长,从年初预测3.4%下调为3.2%,这种趋势不仅延续到今年4月,而且还将持续下去。毕竟2016年的世界经济低速发展是大趋势。

伴随2011年中期以来的国际大宗商品价格震荡下跌走势,美元作为国际货币延续了近5年的升值趋势。导演了发展中国家资金外溢美国的趋势。不过随着去年底全球性的石油、钢铁、有色、煤炭行业亏损已经出现了世界大宗商品价格陷入低谷后的平稳震荡趋势,这预示着这轮美元升值见顶。

几年前在社科院主持的中非钢铁论坛上,我曾经讲过,21世纪是发展中国家经济崛起的时代。美元基金炒作通胀,用货币战争攫取发展中国家财富,制造金融经济危机只不过说明它道路曲折而艰辛。这个发展道路决定了至少以印度为代表的发展中国家的国际钢铁消费增长大趋势没有改变。

国际钢协预测:去年全球钢铁产量下降2.8%,预测2016年世界钢铁消费下降0.8%,其中主要考虑了中国钢铁需求下降因素。明年将回升0.4%。世界其他地区钢材需求将增涨1.8%,明年将达到3%。实际上,扣除2015年钢价大幅回落和去库存因素,以及中国出口增加因素,即使2015年国际用钢也没有出现明显的回落。不包括中国因素,世界无论粗钢产量还是消费2016年都会出现小幅增长的趋势。更何况近期中国钢材价格已经与国际市场持平,今后几个月钢材出口将显示阶段性回落趋势。

4、伴随中国社会经济转型发展时代的到来,早在三年前我就发文《警惕中国经济下行压力的长期化》。政府同经济下行压力的博弈是政策调整的重要特征之一。保持经济在合理增速区间运行,既具有经济释放潜在需求,调结构,改善民生的发展可行性,也是转型发展的客观要求。今年1-3月城镇固定资产投资增速10.7%,增速基本与去年持平。房地产投资增长9.1%,但是今年去库存趋势使今年房地产投资风险加大,增速仍面临回落压力。同时,我国仍然面临许多多年积累的社会经济、利益格局不合理问题。这既是转型发展的难题,也是建设小康社会的待解难题。

去年工业增加值增长 6.9% ,今年一季度同比增长6.8%。今年三月出口增加18.7%,一季度GDP 运行平稳达到6.7%,考虑到ppi总体走低的态势和第三产业的快速发展,物价因素以及用电量3月回升6个百分点,三月份的实际经济运行情况比预想的要好。 显示了常态化增长的大趋势,稳定了钢铁市场的供需关系和市场信心。也支撑了国际经济的稳定,得到了国际货币基金组织专家的好评。

钢铁、煤炭、有色等行业严重亏损,拖累了中国经济。因此,春节以后,特别是近期钢铁价格大幅上涨,只要在合理区间运行,有利于经济走出ppi长期回落的通缩风险。不仅对行业,而且对中国经济整体都是个利好。这从河北经济3月增幅突出就可以看出。毕竟经理人采购指数回升到50.2%。中国钢材市场价格一个时期的大幅增长,带动了其它资源性产品价格从长期走低到小幅回升,甚至影响处在价格低谷的国际铁矿石、石油、钢材等大宗商品价格也出现了回升趋势。进口到岸铁矿石价格近期甚至上涨到60美元一吨。

即使今年春节后钢材价格大幅增长,中国经济稳定运行的基本面并没有发生大的变化。世界经济疲软的大趋势也没有变化。虽然近期大宗资源型商品价格有从低谷中走高的趋势,毕竟世界经济并不具备新一轮通胀上升的条件。国内外经济因素也影响钢材市场,但是其对钢材市场总体需求回落的惯性影响力没有发生大的变化。因此,中国钢材市场春节后到近期价格的大幅上涨虽然有三月经济利好的影响,但是更多的原因只能从近期钢材市场诸多因素关系中找原因。

二、近期钢材市场价格大幅上涨的影响因素

全球经济疲软导致大宗商品价格震荡下跌。特别是中国2015年钢铁消费下降,导致钢材市场价格长期低于钢厂成本价格。钢厂和贸易商严重亏损,社会库存持续下降。部分钢厂的停产和钢铁企业的减产缓解了市场资源压力,也为钢价反弹积蓄了市场能量。

1、中国钢材市场价格深跌,且明显低于国际市场是由中国因素决定的。2015年中国实际粗钢产量高达8.0383亿吨,占据了世界产量16.23亿吨的近半数。伴随钢铁需求从高峰期的回落和实际表观需求下降5.1%,钢价不断走低。问题在于:数百家钢厂为维持市场份额,难以避免过度价格竞争,很难做到减产来维持市场供需平衡和价格在合理区间的稳定,比如钢材价格应当在钢厂成本线附近维持稳定,维护钢铁企业的微利生存权益。

正是在钢铁企业严重亏损的背景下,中国许多钢铁企业资产负载率高达70%—80%,财务成本高,银行为规避风险,又收紧了信贷。导致一些企业资金链难以为继。这就必然出现一些严重亏损的钢铁企业不得不停产,甚至最终不得不破产。不过更多的是钢铁企业关停了检修中的部分生产设备。导致中国粗钢产量也出现了下降趋势。而整个企业关停、破产和企业重组是伴随市场形势严峻不断积累的过程发生的。

迫于严峻的钢材市场形势,2015年,全球粗钢产量为16.23亿吨,较2014年减少2.8%。去年12月全球钢企的开工率仅为64.6%,比2014年平均值(73%)下降近10个百分点。相比之下1-12月我国粗钢产量8.04亿吨,同比下降2.3%。但2015年12月我国粗钢产量6437万吨,下降5.2%;12月日均产钢207.6万吨,环比下降1.6%。同比已经从220万吨减少了13万吨。中国钢铁企业演绎了史无前例的减产趋势。

2、面对价格的持续下跌,贸易商一方面从减少市场风险角度,继续降价促销。同时,从发展现代钢铁物流角度看,中国钢铁物流模式落后,市场基本是多环节买卖关系,缺少供应链物流模式,资源过剩压力难以直接、及时反馈给钢厂,而且环节的价格风险很大,这也是影响钢材市场价格在合理区间稳定的重要因素,直接导致中国钢材市场价格出现了深跌和钢贸商、钢厂的严重亏损。

去年12月中国产热轧钢产品出口价格仅每吨258美元,钢材市场价格明显低于国际市场,虽然有利于扩大钢材出口,但是并不能改变国内市场的价格下行压力。去年实际出口钢材1.12亿吨,同比增幅达到20%,同时也给国际钢材市场价格增加了下行压力,增加了国际市场反倾销摩擦。

3、2013年中期中国钢材社会库存也已经出现了下降趋势。但是到2015年钢厂的减产压力终于导致钢材市场供需关系中社会库存的资源压力得到了缓解。钢材社会库存的低位徘徊为钢材市场价格反弹创造了基础性市场条件。据三月底的20个重点城市市场统计的社会库存总量996.29 万吨,环比下降55.34 万吨。目前的社会库存与去年同期相比下降高达30%,

钢材市场价格的深跌,让钢厂每生产一吨钢材亏损200-300元。直接导致2015年钢铁企业亏损超过千亿元,钢贸商更是亏损严重,大量中小贸易商纷纷退市。在中国经济总体趋稳的大趋势中,即使钢铁产能过剩,这也不是正常的行业市场经济态势,也就是说,这种态势是短期的不稳定行业市场经济态势。钢厂和钢贸商摆脱亏损欲望强烈;同时资金链的困境,迫使钢铁企业不得不减少产量,减轻了市场资源压力;三是在长期市场价格下跌风险中,迫使钢贸商和钢厂不得不去库存,以减少损失,使社会库存不断下降。正是这三大因素为钢价的超低反弹创造了条件。

4、进入四月以后钢材市场价格得以持续上涨的主要原因

春节前后,中国钢材市场经过一轮钢价超低反弹后,遇到出货不畅的价格下行压力。钢材市场价格也演绎了小幅回落。如何看待市场变化?由于当时钢铁企业并没有走出严重亏损的陷阱,我在当时市场分析中曾写下了:钢贸商要不慌、不赌。所谓不赌包含两个方面的含义。一是:一般在预测钢材价格上涨时期,中国钢贸商家赌性十足。纷纷追加订货,提高库存,以争取从钢价上涨中获取更大利益。往往导致钢材市场库存短期内快速上升。但这次钢材价格上涨与以往不同,由于缺乏市场需求增加的支撑,同时钢厂产能严重过剩,一但订货增加会刺激钢厂产能快速释放,过剩的市场资源压力会使钢材市场价格再次跌回到最低点,很快就让钢贸商和钢厂损失惨重。二是尽管节后面临市场价格短期下行压力,为了维护和建立行业正常微利经营的市场秩序,钢贸商不要一遇到价格下行压力就争相降价抛售钢材,而要努力维护市场的稳定运行。维护行业的正当市场生存权益。

正是看清了这一点,钢贸商没有甩货降价,徒增市场恐慌。不仅春节过后不久,钢材价格很快得到了稳定,而且,正是由于钢贸商没有盲目增加库存,迫使钢厂控制了产量增长,市场至今并没有出现库存和钢产量大幅增加的风险态势。也正是这个得以持续的市场条件,合适的土壤和温度演绎了3月以来钢材价格“不可思议”的大幅增长。

截止4月18日,唐山钢坯价格已经从年初的1600元上涨到2360元。京津地区大螺纹钢价格上涨到2950元一吨,较年初1750元上涨幅度超过千元。而目前京津冀建筑钢材产能利用率仅仅保持在75.99%的较低水平。上海、北京主要钢材市场热卷板平均价格每吨突破3000元,较年初上涨了近千元。

可喜的是:伴随钢材价格大幅上涨,中国钢铁产量却没有明显提高。据国家统计局数据显示:2016 年1-3 月全国粗钢日均产量211.00 万吨, 1-3 月我国粗钢产量19201 万吨,同比下降3.20%;1-3 月我国钢材产量26230 万吨,同比保持不变。统计的主要钢材市场钢材社会库存并没有明显增长。而统计的钢材社会库存仅仅停留在1000多万吨的基础上,不仅钢材社会库存总基数变化不大,而且也没有对市场资源产生过剩压力。使钢贸商和钢厂进一步增强了稳定市场和提价的信心。

实践证明,钢贸商走出过去赌市场涨跌的经营思维,不贸然增加库存,只追求市场供需关系稳定中的合理的经营利益是正确的。同时,钢贸商只根据自己的实际市场销量组织进货,把市场需求不足的压力留给钢厂,迫使钢厂减产。同时这个过程也使钢厂尝到了在保持减产压力,维护市场价格稳定回升中走出亏损的陷阱,实现行业的微利经营,为钢厂转型发展提供动力。钢厂和钢贸商的这个市场经营理念的重大转变恰恰是中国钢铁市场走向成熟的标志之一。使过去多年钢铁人希望的市场理想终于在一个时期以来严峻的钢铁市场形势下,闯出了一条可持续的,避免对行业造成重大伤害的出路。这就是中国钢材市场进入四月以后,价格得以持续上涨的主要原因。

5、钢材市场价格今后继续上涨的风险

近期钢材市场低库存状态没有发生根本性改变,导致钢价走高的因素还在支配着市场价格上涨的情绪。也引发四月中旬钢材市场价格涨势明显。一些市场人士预测钢材价格还会上涨,甚至突破3000元一吨。也有人说钢价大涨之后必有暴跌。实际上一个时期以来的每吨钢材价格涨幅已经达到800-1000元。即使一些钢铁企业没有扭转前期亏损的压力,但是3-4月钢铁企业普遍是盈利的。而且盈利幅度不少。在没有国际通胀压力背景下,钢铁企业的盈利水平已经大幅提升。问题是;透过三月的市场经济数据可以看出,一些影响钢材市场价格走势的因素已经出现了风险增加的趋势。

由于目前钢材市场价格已经贴近国际市场,预计4-5月钢材出口会出现回落的趋势,其资源压力必然转向国内市场。不过更主要的是国内钢铁生产已经显露出快速增加的苗头。据统计,1-3月全国粗钢产量同比有所下降,但增速环比升幅已经出现明显的趋势。 2016 年 3 月份我国粗钢产量 7065 万吨,同比增长 2.9%, 3 月份全国粗钢日均产量 227.9 万吨,环比上升 12.94%。粗钢日产量已经接近历史最高水平。这种趋势预示着:对前期检修后未有投产的生产设备,许多钢厂在市场高价格和利润的刺激下纷纷准备投入量产。据悉年产500万吨的山西海鑫钢铁近期也准备重新投产。此外,湛江、防城港、日照精品三个千万吨级钢铁产能面临释放,八一钢厂也将全面恢复生产。

由于中国钢铁需求回落和产能过剩的矛盾比较突出,在钢价高位持续攀高的趋势中,尽管许多钢厂重视控制产量增加,但是大趋势是难以控制产量的较快恢复性增长。而且许多钢厂都有自己的直销渠道,竞争的结果必然盲目增加市场资源压力并导致市场价格回落。钢材市场价格最终要回归到行业合理利润区间。不过在钢铁产能过剩问题没有得到基本解决之前,钢材市场价格回归到行业微利区间很可能是一种常态。所不同的是,由于钢贸商对钢材价格大涨之后的价格下跌担忧,不会贸然增加自己的社会库存。而低库存始终是钢材市场价格的稳定因素。这样就会让钢厂始终面临控制产量增加的市场压力。运行的结果,将会出现市场价格的缓缓回落,避免去年的钢材市场价格深跌和钢厂、钢贸商的严重亏损。

(关键字:马忠普 钢铁)