——这将是明年上半年中国经济走势的基本特征

一、当前三大基本因素制约中国经济下行压力不断增加

一是2011年中期,历经两年半的通胀上升期,通胀泡沫再次破灭,引发金融危机持续震荡。目前除了石油价格继续高位整荡外,许多资源性大宗商品在经历了价格高位震荡后,今年以来已经显示出震荡走低的大趋势。这个痛苦的经济过程反映了世界经济形势的严峻性。这虽然为未来经济复苏积累条件,但是世界经济低迷的大趋势还将持续下去。贸易保护的抬头,国际贸易的持续低迷,将直接影响中国的进出口贸易,依赖外贸拉动经济的动力明显不足。

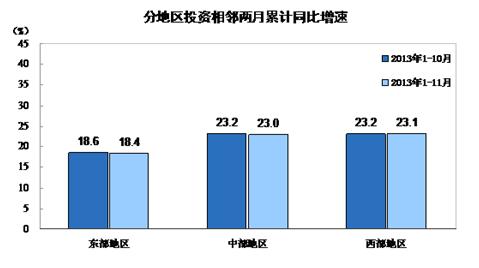

二是曾经拉动中国经济快速增长的我国东部经济发达地区工业化和城镇化建设已经达到相当的规模。这些地区的投资和经济增长都已经出现了放缓的趋势。而中西部和东北经济相对落后地区的工业化、城镇化受工业产能过剩压力,经济布局结构调整缓慢。而这些地区潜在需求、资源释放缓慢直接制约了中西部经济在结构调整中的经济社会崛起。从而使中国经济从高速增长区域快速回落。

三是历经工业化的多年快速发展,中国传统产业生产能力和经济总规模都达到较高的水平。而中国经济增速的回落,使许多重要资源性大宗商品和工业制成品市场需求几乎都进入高消费低增长阶段。多年积累的产能增长终于显示出阶段性整体过剩的大趋势。已经到来的制造业产能过剩是市场经济发展到一定阶段必然出现的市场现象。过剩经济将伴随中国未来较长时期的经济发展过程。也是中国经济面临下行压力的重要原因之一。产能过剩和企业过度竞争导致企业效益下降,行业投资发展动力不足,企业经营困难。过剩经济态势下的企业经济增速放缓将拖累国家经济面临不断下行的压力。

2011年9月当时中国经济的主要指标几乎都出现小幅回落趋势时,就预示着中国经济回落是个大趋势。后来几个季度经济回落斜率都几乎不变的事实不仅验证了这种判断,也说明这是市场经济规律。实际上到2012年10月18日国家统计局公布数字显示,三季度GDP增长7.4%。只是去年四季度受投资刺激政策影响,十八大前夕中国经济出现了止落回稳,并出现了小幅回升。很多人,甚至社科院权威经济研究机构都乐观预测中国经济可以保持8%以上的增长。但是这个时间并不长。从今年2月以后经济增长小幅回落的趋势再次显示出来。

今年以来,中国经济再次步入几乎斜率都不变的回落趋势。许多人看到了我国深化改革对中国经济社会未来健康发展的重要性,而忽视了保持经济稳定不仅是社会经济发展的内在要求,也是改革的基础性经济条件。过多的强调不要出台经济刺激政策。结果导致今年以来我国经济一直延续几乎斜率都不变的回落,使企业经营陷入困境中。一旦这种所谓的激进改革观点变为现实,那不断回落的中国经济将使中国社会经济陷入衰退。这种经济休克激进的改革在实践上是不可取的。更何况每项重大改革,既然是权利和利益格局的调整,怎能期待改革短期就会成功呢?我们喊改革一年多了,重大失衡问题上的改革究竟有多大进展。

不出台经济刺激政策,集中精力深化改革、调结构、转变经济增长方式与经济持续下滑是一对矛盾。没有一个合理经济增速基础上的稳定、所有改革和转变经济增长方式的努力都将事倍功半。今年二季度针对斜率都不变的经济下滑趋势,我连续写了“林毅夫为何背了投资拉动的黑锅”;“实现百姓小康安居梦路在何方”;“警惕中国经济下行压力的长期化”;“中国钢铁产能过剩问题的严重性被夸大了”等几篇文章。明确提出了不能稳定经济,政府改革的努力将事倍功半。离开了经济稳定,一切都是空话。经济稳定与改革协调进行这是正确进行经济调控的辩证法。

二、面临下行压力的中国经济运行态势的微妙变化所透出的规律性特征。

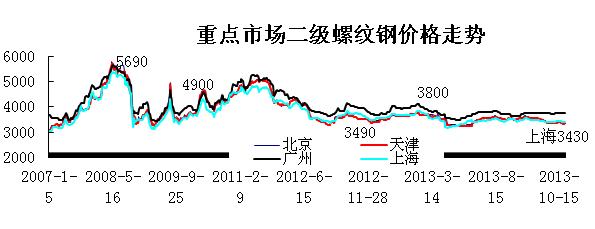

面对经济的持续下滑,去年四季度的政府投资拉动,推动了经济止落回稳。刺激了直到今年春节前的钢材价格上涨。由于投资拉动力不足,中国经济再次陷入持续下滑态势。让钢市再次经历了价格不断走低的压力。600多元的价格下降幅度,这让春节前增加库存的钢贸商亏损严重。铁矿石价格也大幅回落。钢材社会库存也延续了回落趋势。这些因素的变化一定程度上有利于钢材市场的底部稳定运行。也为后来钢铁市场价格连续三个月小幅波动的平稳趋势创造了市场条件。

三季度受国家拉动经济政策影响中国经济出现了止落回稳的趋势,也影响钢材价格再次走高。不过由于投资拉动力度有限,钢铁市场好景不长。虽然三季度后中国经济显示了稳定运行态势。但是进入四季度后,经济增长动力明显不足。市场在低库存条件下,仍然可以演绎价格上涨的动力。但是毕竟需求没有大的变化。因此,这种钢材价格小幅波动的特征已经显示出未来钢铁市场价格演变的大趋势。

10月PMI为51.4%,反映了经济稳定的趋势。但9-11月经济统计数字反映了经济复苏力度明显减弱。9月全社会用电量同比增长10.4%,增速较上月收窄3.3个百分点。这种减少趋势延续到11月。11月社会用电量同比增长9.5%。其中第二产业用电同比增长6.5%。

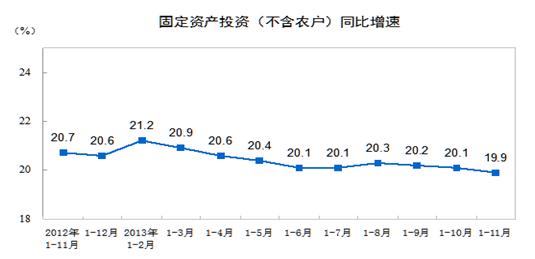

2013年1-10月份,全国固定资产投资351669亿元,同比名义增长20.1%,增速比1-9月份回落0.1个百分点。但10月固定资产投资增长仍低于前9个月平均近一个百分点%。1-11月份,全国固定资产投资(不含农户)391283亿元,同比名义增长19.9%,增速比1-10月份回落0.2个百分点。其中11月份与前10月平均下降2个百分点。下降幅度呈现增加的趋势。

9月PPI同比下降1.3%,降幅收窄0.3个百分点。2013年10月份全国工业生产者出厂价格同比下降1.5%,11月PPI同比下降1.4% 。这表明大宗工业品出厂价格没有走出低位震荡的态势。

我国PPI低谷震荡趋势未改,预示着企业经营仍面临很大的困难

PPI的下降反映大宗商品价格市场继续走弱。这个信号告诉我们,在过剩型经济形态下,传统产业投资发展明显不足,一旦经济需求拉动力量不足,遇到需求减弱,经济增速就会出现放缓的趋势。近期信贷规模和投资增幅都出现了回落趋势。这种经济形势已经在当前钢材市场上反映出来。因出货不畅,价格波动盘整。

实际上去年9月,今年6月,和今年四季度,至少延续到明年一季度。如果出现经济增速回落,不仅印证了过剩型经济的规律性,也还需要政府加快改革投资体制,增加改革动力和再次增加投资拉动潜在需求和改善民生的刺激政策。

三次演绎的这个经济下滑和拉动经济稳定的规律性似乎让我们看清了中国经济未来的变化趋势。面对过剩经济形态,只要改革还没有释放经济活力和拉动力,就需要适度增加投资拉动,才能保持经济稳定。毕竟国际经济在疲软中震荡;毕竟中国钢铁需求步入高消费低增长时期;这种经济运行态势必然带来包括铁矿石、钢材在内的市场价格的小幅波动走势。从钢材市场价格走势图中已经可以看出这种小幅波动走势特点的大趋势。

钢铁企业为了稳定钢材市场价格,加大了产量控制力度。11月粗钢产量6088万吨,日均产量为202.9万吨。较10月份下降7.0万吨,降幅3.3%。说明在经济面临下行压力中,钢厂减少产量有利于保持市场钢材资源供需关系的平衡和价格稳定。

实际上我们面临的市场问题,同我国面临的需要经济稳定,需要改革、调结构,转变经济增长方式和改善民生是一个整体的大系统工程。这个大系统工程的内在关系的整体协调推进就决定了钢材市场供需关系相对稳定的演变趋势。

面对中国经济的下行压力和改革的艰巨任务,实际上尽快在城镇化建设和保障性安居工程建设这两个领域尽快取得突破,对抵御经济的下行压力,稳定中国经济和促进改革局具有特殊的重要性。

2011年12月22日,李克强在全国住房保障工作会上强调,保障性安居工程是重大民生工程和发展工程。通过建设保障房,帮助困难群众以低成本改善住房条件,是收入再分配的一种有效形式,有利于缩小收入差距,促进社会和谐稳定。同时,保障房建设是宏观调控的重大举措,有利于扩大内需,支撑城镇化发展,促进经济平稳较快发展和物价总水平基本稳定,特别是在当前严峻的国际经济形势下,要成功应对复杂局面,明年必须按照以扩大内需为战略基点的要求,扎实有效地推进住房保障工作,发挥好其对投资和消费的较强拉动作用,为经济增长提供重要动力。

最近召开的中央经济工作会议已经把百姓保障性安居工程建设作为房地产领域改革的重要目标。同时中央城镇化工作会议进一步加大了城镇化建设的改革步伐。不过这两个领域在明年一季度能否通过深化改革,形成中国经济的拉动力还有待观察。

届时如果我国经济仍然面临下行的压力。这就不排除明年一季度中央会加大释放潜在需求的改革力度,采取积极财政措施,保持经济的稳定运行。为深化改革创造稳定的经济环境。很显然,改革、稳定措施与经济回落的博弈这将是明年上半年中国经济走势的基本特正。

(关键字:马忠普 改革 稳定措施 经济回落)